El Banco Central del Uruguay agrega bajo su régimen de supervisión a Financieras y Empresas que otorguen créditos

- 15.12.2022

- Uruguay

Previamente las empresas que únicamente otorgaban créditos en efectivo y no emitían tarjetas de créditos, ni Órdenes de Compras, no entraban dentro del régimen de supervisión del BCU.

La circular N°2.411 de fecha 9 de diciembre emitida por el BCU, crea las Entidades Otorgantes de Crédito (EOC), como una nueva licencia, regulando a cualquier persona que de forma habitual y profesional otorgue créditos, bajo cualquier modalidad (incluyendo préstamos en efectivo, descuentos de documentos y adelantos, factoring, entre otros).

Únicamente se excluyen del régimen aquellas personas que den crédito al personal, otorguen “crédito de la casa” para la financiación bienes y servicios a sus clientes o los créditos conferidos por organismos de seguridad social a sus afiliados.

Las EOC cuentan con un plazo de 180 días de la publicación para registrarse.

Obligaciones Generales de las EOC

Se les establece un régimen regulatorio casi idéntico a las Empresas Administradoras de Crédito (EAC) en las siguientes materias:

- Seguridad física, resguardo de la información

- Prevención de Lavado de Activos y Financiamiento del Terrorismo (PLAFT)

- Tercerización de Servicios y Procesamiento Externo de Datos.

- Protección al usuario del sistema financieros

- Código de Buenas Prácticas

- Procedimientos de Atención de Reclamos

- Disposiciones respecto a Contratos y Tasas

- Aspectos de comunicación a clientes, incluyendo canales de comunicación, aspectos referidos a cargos, formalidad de los créditos y

- Código de Ética

Para cumplir con estas disposiciones, las EOC deberán revisar, sus procedimientos, políticas, contratos e información publicada al cliente a efectos de cumplir cabalmente con la normativa.

Obligaciones en materia de Reporting para las EOC

Adicionalmente, aquellas definidas como EOC de Mayores Activos, con una cartera de créditos mayor a UR 120.000 (aproximadamente USD 4,6 MM) netos de previsiones, deben reportar mensualmente información al BCU incluyendo:

- Información de Tasas de créditos mensuales originados, incluyendo la TEA, TII y TIR calculadas de acuerdo con las disposiciones existentes.

- Información de deudores para la Central de Riesgos Crediticios, reportando sus posiciones, clasificación de los créditos y categoría del deudor.

En este último punto se emitirán disposiciones para la clasificación y categorización de los deudores, dado que las EOC, no están sujetas al mismo régimen contable que las EAC y resto de instituciones supervisadas que reportan a la Central de Riesgos que cuentan con normas particulares y un plan de cuentas específico.

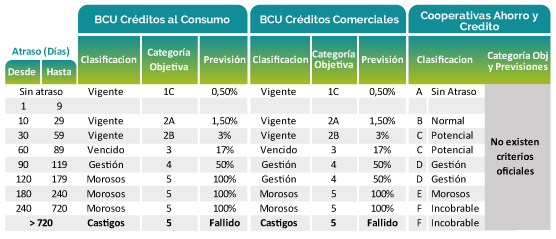

En la actualidad solamente existen criterios específicos para clasificar la cartera de créditos bajo el régimen de cooperativas de ahorro y crédito, según el Decreto 113/022 que se reporta anualmente en notas.

En el siguiente cuadro comparativo se pueden apreciar las diferencias entre los tramos de atraso de la deuda para su clasificación, definidos por el BCU para los sectores consumo, comercial y el régimen de las cooperativas que no distingue entre sector de destino del crédito.

Entendemos que el BCU se encuentra trabajando para encontrar la mejor solución a efectos de armonizar los criterios de clasificación, viabilizar el reporte a los nuevos obligados y mantener la consistencia de la información publicada en la Central de Riesgos.

A efectos de valuación y análisis de las posiciones de los deudores, existirán diferencias en la medida que las EOC no tendrán que aplicar, norma de arrastre, suspensión de intereses, pueden diferir los criterios de devengamiento, MOCASIST, entre otros, por lo que los lectores de la información deberán tomarlo en consideración.

Independientemente de las diferencias entre criterios, las EOC deberán adecuar sus sistemas para poder reportar mensualmente, información patronímica, el detalle de capitales e intereses adeudados de todos sus deudores abiertos por modalidad del crédito, clasificados en función del atraso, manteniendo una única categoría por deudor, identificando la actividad del deudor y que dicha información sea consistente con sus estados financieros.

Adicionalmente, dado las nuevas obligaciones ante BCU, las empresas deberán analizar la conveniencia de aplicar al régimen de EAC, en la medida que utilizar un criterio de previsionamiento y castigo de créditos más exigente podría ser más conveniente desde el punto de vista fiscal.

En materia de régimen sancionatorio, el BCU se reserva la opción de aplicar multas por incumplimientos de disposiciones legales o reglamentarias, adicionalmente a aquellos incumplimientos que puedan existir por las normas emitidas por el propio BCU.