El BCU emitió instrucciones para la elaboración de la Central de Riesgos por parte de las Entidades Otorgantes de Crédito de Mayor Actividad (EOC)

- 18.12.2023

- Uruguay

La Comunicación N.º 2023/230 establece las normas generales para el envío mensual del registro e información contable de deudores al BCU, entrando en vigencia a partir de la información de enero 2025.

La misma considera instrucciones para el armado de la información Patronímica y Central de Riesgos Crediticios, aplicando criterios similares al resto de instituciones supervisadas que reportan a la Central de Riesgos.

En lo relativo al registro de deudores, considera entre otros, el reporte de la siguiente información:

- Datos identificatorios de deudores, codeudores y garantes, ya sean persona física o jurídica.

- Información, respecto a la residencia, sector de actividad, datos filiatorios y registrales de la empresa.

Clasificación de operaciones

Respecto a la posición contable, si bien las EOC no están obligadas a aplicar el marco contable del BCU para realizar la valuación de sus créditos, deberán clasificar y exponer la deuda del cliente, con los mismos criterios existentes para el resto de las instituciones financieras, según se detalla en el Anexo a la comunicación.

Ello implica la obligatoriedad de reportar la deuda de cada cliente abierta por moneda, destino (comercial, consumo o vivienda) y su clasificación, determinada en función del atraso que presente cada operación.

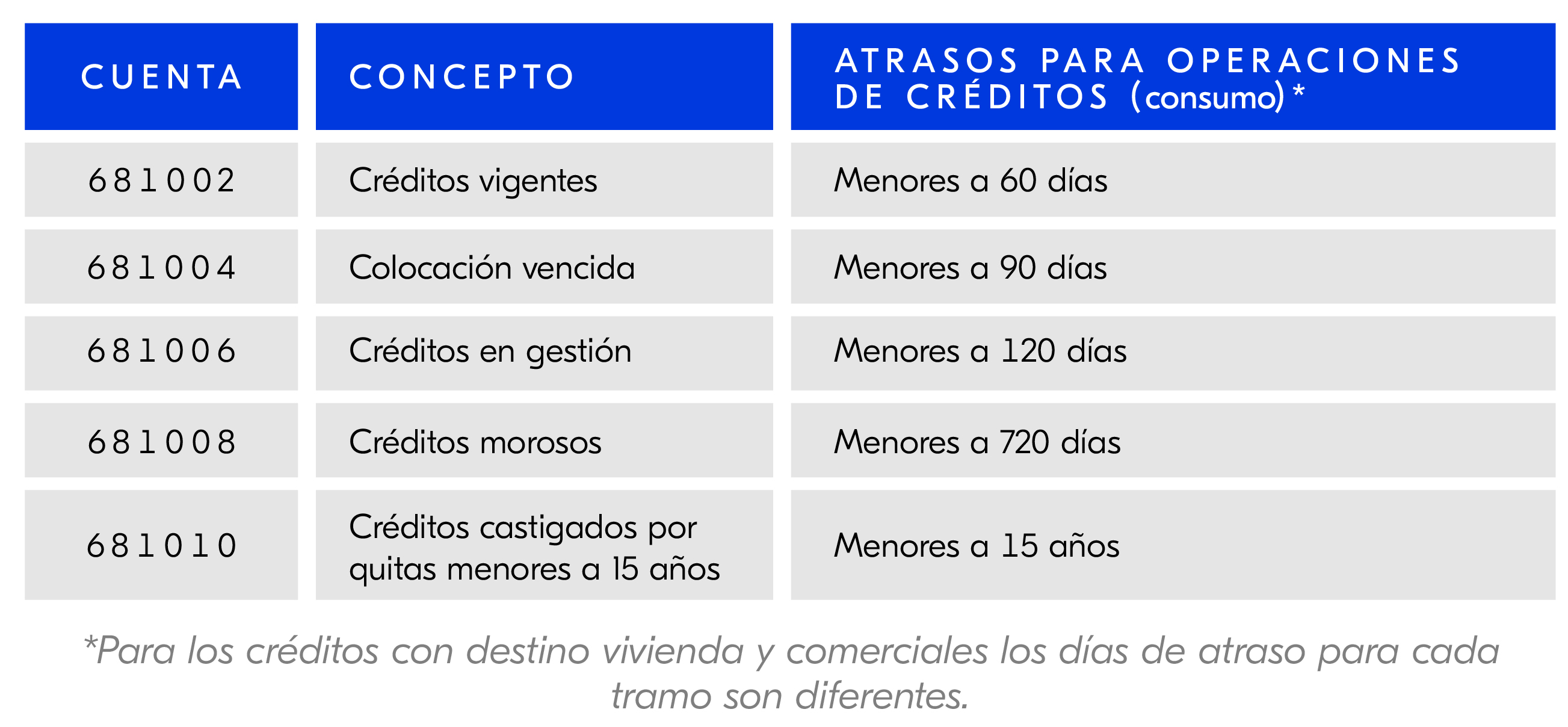

A modo de ejemplo se detallan algunas de las cuentas a informar:

Adicionalmente se clasificarán, las contingencias, así como las garantías otorgadas y recibidas por los deudores.

Categorización de clientes

La categoría asignada por parte de la institución a cada deudor debe ser única y se realizará considerando:

- La situación de cumplimiento del deudor en la propia institución.

- Si el deudor presenta operaciones contabilizadas como ‘créditos morosos’ y ‘créditos castigados por atraso’ en el resto del sistema financiero, según la información de la Central de Riesgos correspondiente al mes anterior (archivo MOCASIST, publicado mensualmente por BCU).

- Si un mismo deudor mantiene créditos en diferentes modalidades (consumo, vivienda y comercial) recibirá la clasificación correspondiente a la modalidad que represente mayor grado de irrecuperabilidad.

Para cada destino de crédito definido en el Anexo, exponemos a continuación, los tramos de atraso en operaciones que determina la categoría de los deudores:

Dentro de los desafíos que se enfrentarán las EOC se destacan:

- Lograr dentro del plazo de 8 días posteriores al cierre mensual, determinar en forma individualiza el saldo de adeudo al cierre de cada mes, considerando los tiempos de los procesos de originación, cobranza e imputación propios del ciclo de vida del crédito y que los mismos sean consistentes con la contabilidad de la institución.

- Clasificación de las operaciones activas y categorización de sus clientes, mensualmente, en función de las instrucciones impartidas por el BCU.

- Mantener actualizado la información de los deudores que permita cumplir con la elaboración de la información patronímica.

Hay que destacar que la información enviada es sensible al ser utilizada para exponer al público en general la situación crediticia del deudor, por lo que las instituciones deberán optimizar sus procesos con el objetivo de minimizar errores, evitando eventuales fricciones con el deudor, además de sanciones por parte del supervisor.

Finalmente, al no requerir el cumplimiento del marco contable BCU, las instituciones mantendrán sus criterios de devengamiento, suspenso de intereses, tratamiento de comisiones y determinación de previsiones, en lo que respecta a aspectos de valuación.