Indicadores financieros del sistema bancario: tasas internacionales impulsaron rentabilidad en 2023

- 29.01.2024

- Uruguay

Recientemente, el Banco Central del Uruguay (BCU) publicó los boletines informativos mensuales sobre el desempeño del sistema bancario al cierre de 2023. Este documento se centra en analizar la evolución de los depósitos y créditos, así como en la morosidad del sistema y la rentabilidad de los bancos. El análisis abarca a los nueve bancos privados y al Banco República Oriental del Uruguay (BROU).

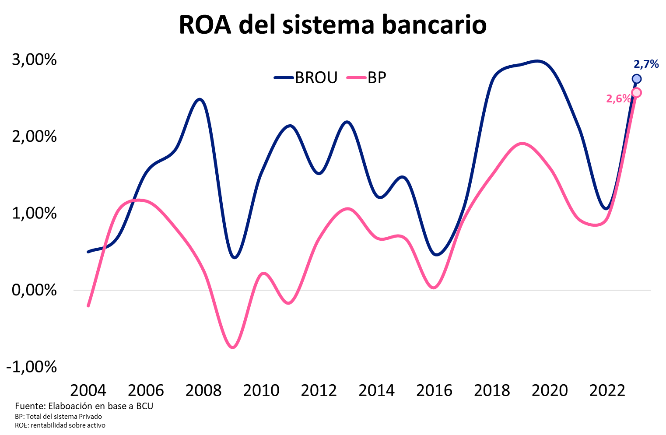

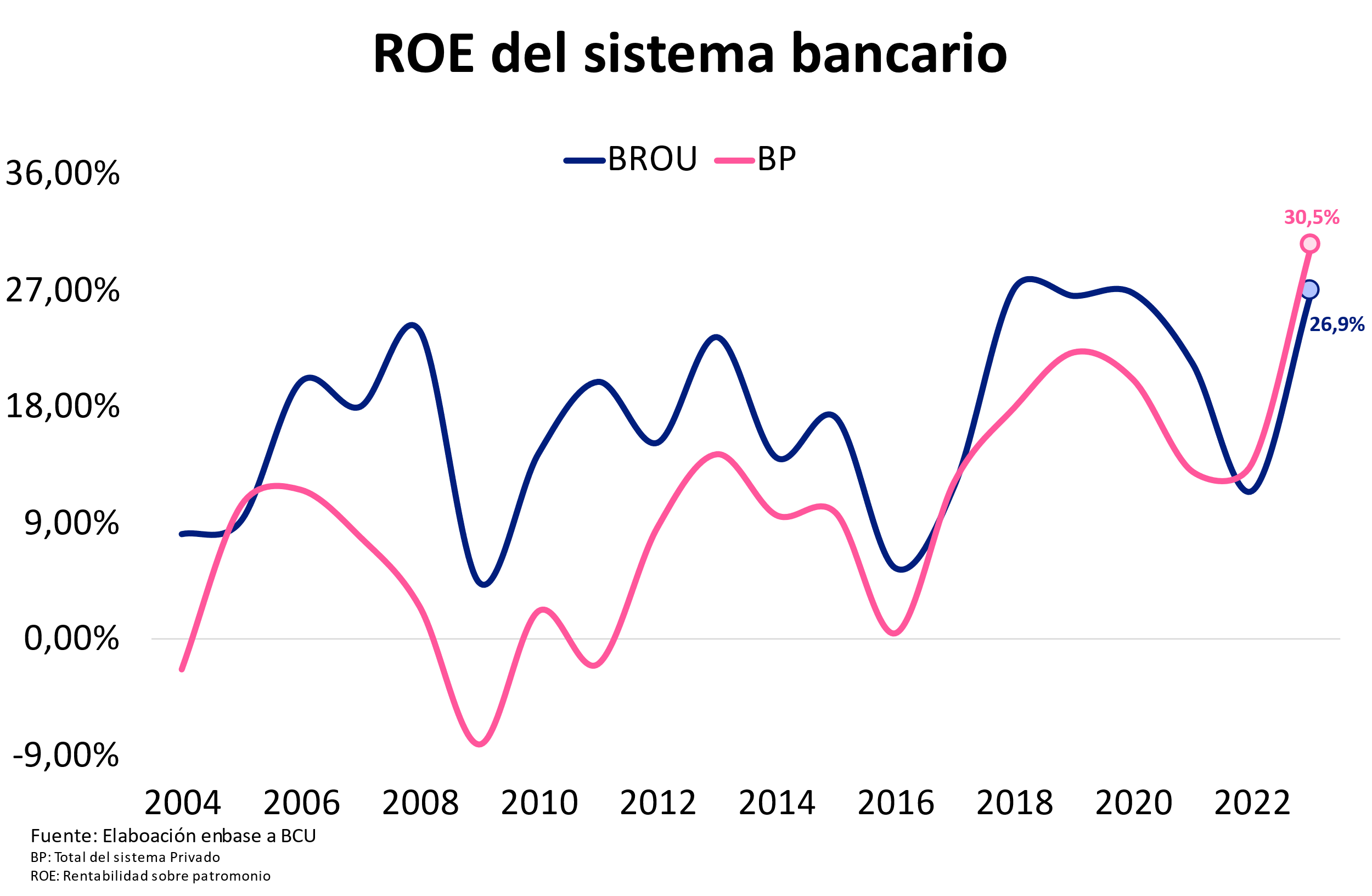

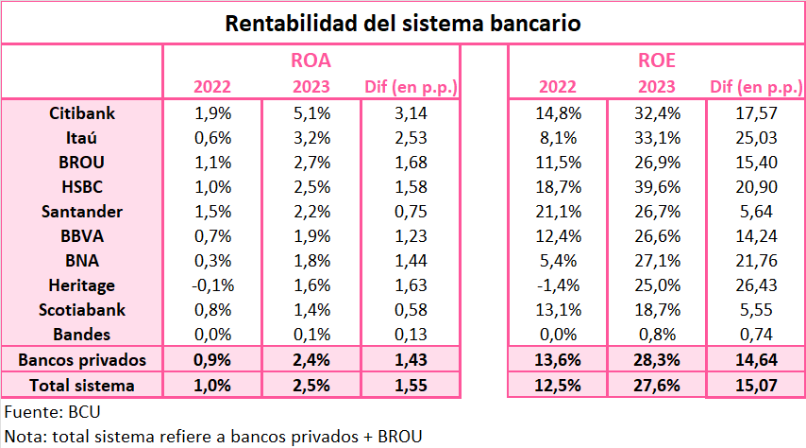

Rentabilidad en máximos históricos. El sistema bancario uruguayo registró un aumento significativo de la rentabilidad en 2023. El resultado total del sistema bancario en 2023 ascendió a USD 1.250 millones, lo que implica un aumento de USD 782 millones respecto al 2022. El ROE alcanzó un 30,5% en los bancos privados y un 26,9% en el BROU, llegando a niveles históricamente elevados. Esta mejora se explica en buena medida por el aumento en el margen financiero bruto, impulsado por las tasas de interés elevadas. De cara al 2024, la caída de las tasas de interés internacionales podría revertir en parte este proceso, aunque el entorno continuaría siendo favorable ya que las tasas seguirían siendo altas en términos históricos.

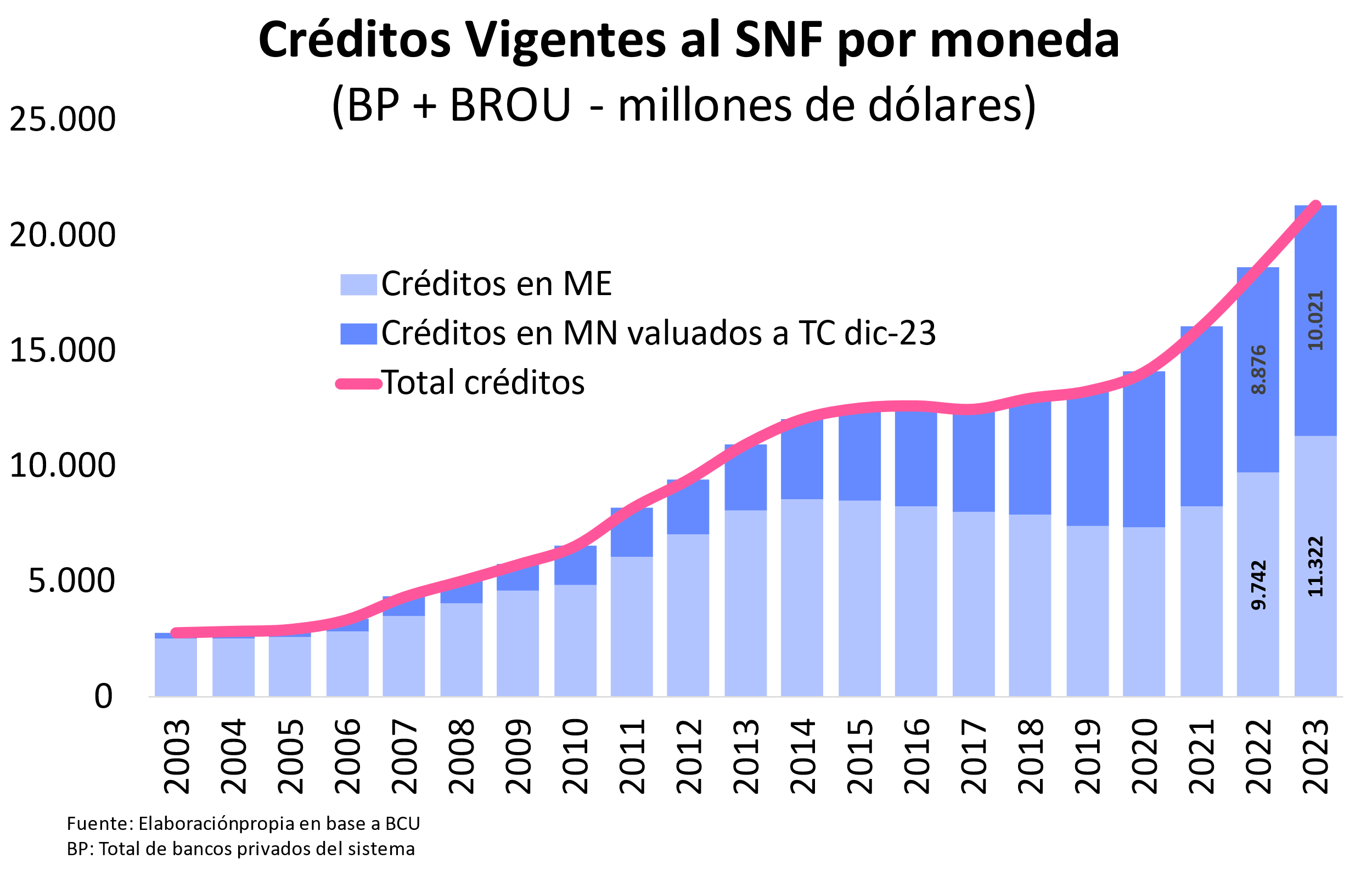

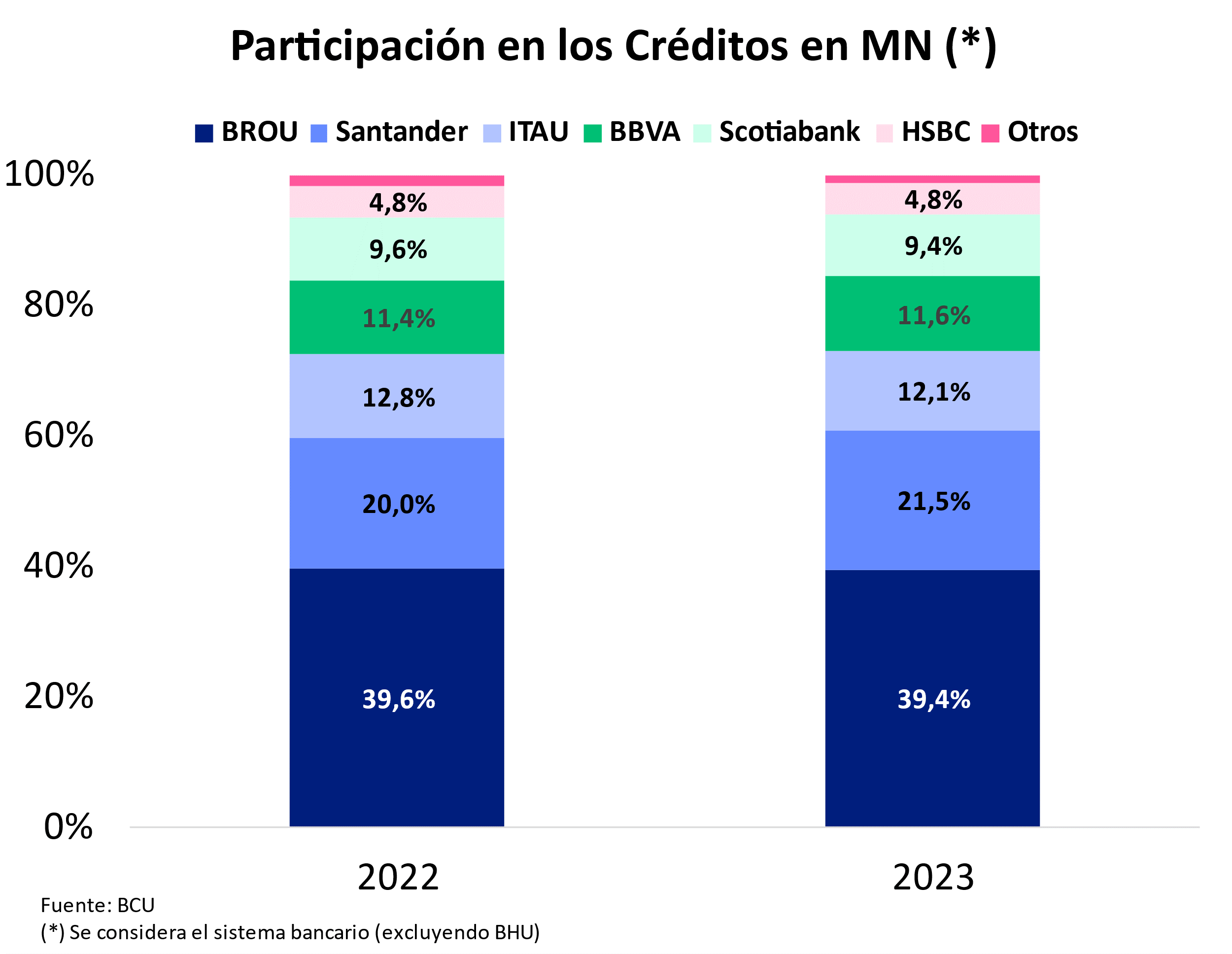

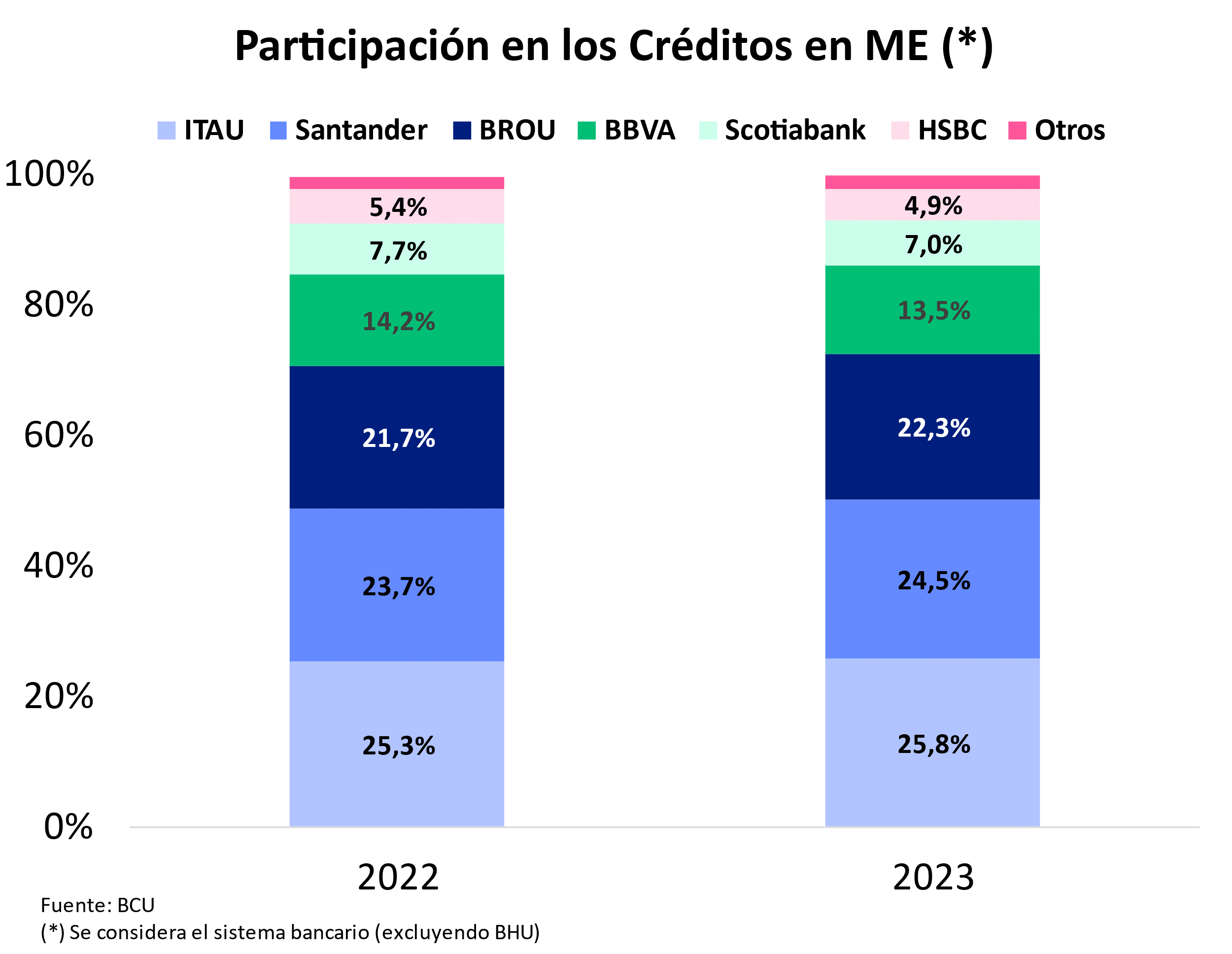

En cuanto al volumen de negocios, en el 2023 se observó un crecimiento sostenido en el volumen de los créditos. A pesar de los incrementos en las tasas de interés y el modesto crecimiento de la economía uruguaya en el 2023, el volumen de créditos se incrementó tanto en moneda nacional (MN) como en moneda extranjera (ME) para el conjunto de los bancos privados y el BROU. El crecimiento se observó en distintos sectores.

En particular, se destacó la evolución de los créditos hacia la construcción, al sector agropecuario y a las familias. Aunque la calidad de la cartera experimentó un leve deterioro, mantuvo un buen desempeño desde una perspectiva histórica. Con respecto a los depósitos del SNF (Sector No Financiero), se observó una pérdida de dinamismo impulsada por retiros netos de los depósitos en ME tanto en el BROU como en los bancos privados, posiblemente asociados al aumento de las tasas internacionales que permitió rentabilizar los fondos en instrumentos alternativos como bonos soberanos y otros instrumentos de renta fija.

Por otra parte, las instituciones del sistema mantuvieron indicadores de liquidez y solvencia saludables, que reflejan solidez del sistema bancario uruguayo. Además, para fortalecer la capacidad de resistencia ante eventos adversos, el Regulador determinó que para julio 2024 el colchón de capital contracíclico deberá ascender a 0,75% de los activos ponderados por riesgo.

Podrán acceder al informe completo aquí.