Nuevos criterios para la promoción de la actividad de construcción

- 01.06.2026

- Uruguay

- Horizonte temporal del régimen y elegibilidad de los proyectos.

- Beneficios y exoneraciones adicionales de IRAE.

- Estructuración de los proyectos.

Resumen ejecutivo

- Extensión del horizonte temporal: los proyectos podrán presentarse hasta el 1º de enero de 2031.

- Elevación de los umbrales de inversión: el monto mínimo de inversión para acceder al régimen pasa a ser de UI 60 millones (≈ USD 10 millones), con una ventana transitoria hasta 2027 que admite proyectos desde UI 30 millones (≈ USD 5 millones).

- Unificación de los plazos de ejecución: se establece un plazo único de 60 meses para la ejecución de todas las inversiones, contado a partir de la obtención del permiso de construcción o del Inicio Anticipado de Obra, con posibilidad de solicitar una prórroga fundada antes del vencimiento del cronograma.

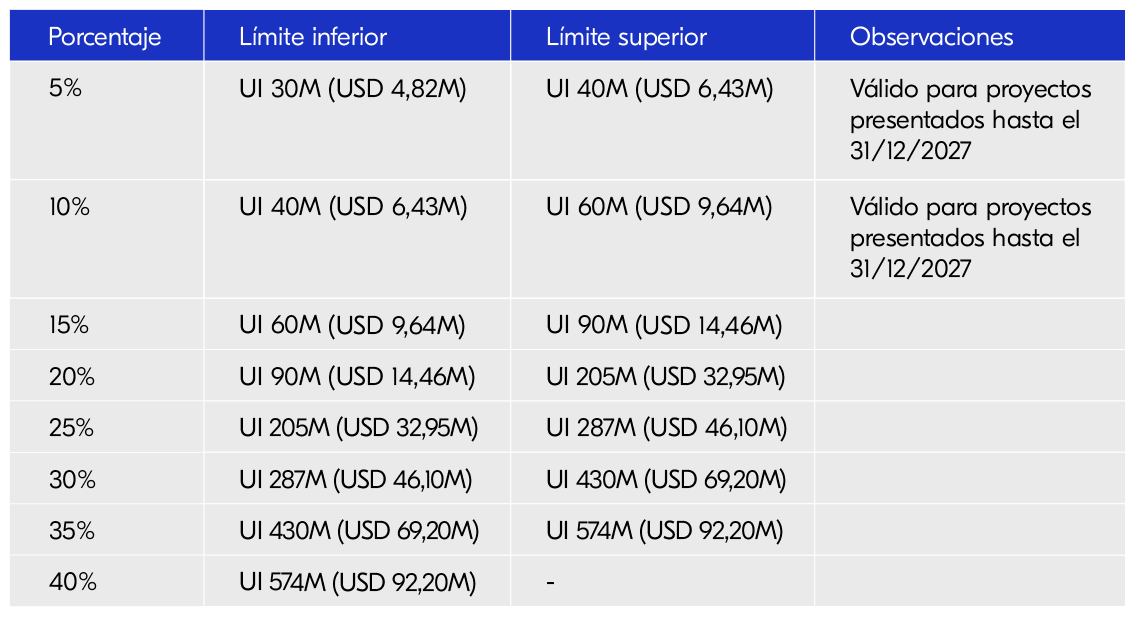

- Ajuste de la escala de exoneración de IRAE: se incorporan nuevos tramos de exoneración, incluyendo un 35 % para inversiones entre UI 430 millones y UI 574 millones. Asimismo, los tramos inferiores quedan limitados a proyectos presentados hasta 2027 (5 % y 10 % de exoneración, correspondientes a proyectos entre UI 30 millones y UI 40 millones, y entre UI 40 millones y UI 60 millones, respectivamente).

- Beneficios adicionales de IRAE: se incentiva el uso de materiales nacionales, otorgando hasta seis puntos porcentuales adicionales de exoneración en función de la participación de materiales nacionales en la obra civil del proyecto. Asimismo, se prevén beneficios para construcciones sostenibles debidamente certificadas, mediante multiplicadores de hasta 1,15 según la certificación comprometida.

- Proyectos por etapas: se admite que los proyectos se desarrollen en etapas, permitiendo la continuidad de proyectos previos bajo determinadas condiciones. Asimismo, los proyectos desarrollados por etapas podrán acumular las inversiones previas para determinar el porcentaje de exoneración aplicable según el tramo de inversión correspondiente.

- Mínimo de viviendas u oficinas: no serán promovidos los proyectos que impliquen la construcción de menos de seis unidades.

Alcance de la actividad promovida

El decreto mantiene el alcance general de las actividades promovidas (construcción para la venta o el arrendamiento de inmuebles con destino a oficinas y/o viviendas, así como urbanizaciones privadas) e incorpora, como novedad, la posibilidad de que las urbanizaciones incluyan subcategorías de suelo que incentiven el desarrollo urbano y sean de interés promocional para el gobierno departamental correspondiente.

Condiciones y características de los proyectos de gran dimensión económica

Monto mínimo para acceder: UI 60 millones (≈ USD 10 millones).

- Régimen transitorio: hasta el 31/12/2027 se admitirán proyectos desde UI 30 millones (≈ USD 5 millones).

Otros requisitos de acceso:

- Las obras deben estar inscriptas en el BPS.

- Los proyectos deben cumplir con el porcentaje mínimo de áreas comunes definido por la COMAP: 5 % para inversiones inferiores a UI 60 millones y 10 % para inversiones superiores a dicho monto. No se exigirá un mínimo para proyectos que impliquen la construcción de viviendas y/u oficinas sobre urbanizaciones, siempre que la urbanización que constituya el asiento de la inversión cumpla los requisitos establecidos en la normativa para haber sido promovida.

- Plazo de presentación: hasta el 1º de enero de 2031.

- Mínimo de viviendas u oficinas: no serán promovidos los proyectos que impliquen la construcción de menos de seis unidades.

Tipos de proyecto:

- Único (padrón único o padrones linderos): se desarrolla en un único padrón o en varios padrones contiguos.

- Único integrado (padrones separados): se realiza en padrones separados por vías de circulación pública (calles y sus respectivas aceras), entre manzanas contiguas de la misma localidad catastral. Requiere presentación conjunta, un diseño común y vinculación comercial, además de cumplir los mínimos exigidos de inversión en la suma de los subproyectos, de áreas comunes (por subproyecto o para el proyecto en su conjunto, según corresponda) y de viviendas y/u oficinas (por subproyecto).

- Por etapas: se permite dividir el desarrollo en fases sucesivas, siempre bajo una misma razón social, un lineamiento común de diseño y una vinculación comercial entre los distintos proyectos. Cada etapa deberá alcanzar el monto mínimo de inversión establecido en el decreto y cumplir, además, con las exigencias relativas a áreas comunes, en las condiciones previstas. Al momento de solicitar la primera etapa, deberá incluirse, mediante planos y memoria descriptiva, el desarrollo global proyectado. Asimismo, podrán continuarse proyectos promovidos al amparo de decretos anteriores sobre gran dimensión económica. En este caso, se aplicará el criterio más exigente previsto por las distintas normativas respecto del porcentaje de áreas destinadas a uso común para el proyecto en su conjunto, considerando todas las etapas.

Inversiones elegibles

Obra civil

Se mantienen los criterios del decreto anterior. Comprende la construcción de oficinas y/o viviendas, así como las obras de infraestructura afectadas a proyectos de construcción y/o urbanización, respectivamente, realizadas dentro del padrón de propiedad privada que constituye el asiento de las inversiones.

Para las urbanizaciones, al igual que en el régimen anterior, se consideran elegibles las inversiones realizadas fuera del padrón que permitan el acceso a servicios esenciales. Se aclara, asimismo, que no se considerarán elegibles las inversiones destinadas a calles o caminerías externas.

Equipos y maquinarias destinados a la obra civil

Al igual que en el régimen anterior, se incluyen los equipos y maquinarias necesarios para ejecutar la obra civil del proyecto. La vida útil de estos bienes deberá agotarse durante el período de ejecución de la obra civil promovida.

Bienes muebles destinados a las áreas de uso común

Se mantiene la elegibilidad del mobiliario y equipamiento destinado exclusivamente a las áreas de uso común, siempre que se trate de bienes muebles de activo fijo.

A diferencia del decreto anterior, dejan de ser elegibles las inversiones asociadas a áreas de circulación.

Plazos para la ejecución de las inversiones

- Proyectos mixtos: se considerará la primera de las aprobaciones otorgadas. Deberán solicitarse las autorizaciones correspondientes para todas las construcciones del proyecto, siendo la referida a la urbanización la que dará inicio al cronograma de inversiones.

- Proyectos únicos integrados: se considerará la fecha del primer permiso de construcción aprobado entre los distintos subproyectos.

- Proyectos por etapas: cuando existan permisos de construcción independientes, cada etapa tendrá su propia fecha de inicio del cronograma. En caso contrario, regirá el permiso de construcción correspondiente a la totalidad de las etapas.

Extensión: se admite solicitar una prórroga fundada antes del vencimiento del cronograma vigente.

Beneficio de IRAE

Exoneración de IRAE

Nueva escala de porcentajes de exoneración según el monto de inversión en UI:

Es importante destacar que el plazo de utilización del beneficio se encuentra regulado por el artículo 10 del decreto, que establece que el plazo máximo para aplicar la exoneración correspondiente será de diez años.

Dicho plazo se computará a partir del primer ejercicio en que se obtenga renta fiscal, incluyéndose ese ejercicio en el cómputo, siempre que no hayan transcurrido cuatro ejercicios desde la declaratoria promocional. De lo contrario, el plazo máximo se incrementará en cuatro años y se computará desde el ejercicio en que se haya dictado dicha declaratoria.

Beneficios por etapas

Para determinar el porcentaje de exoneración de IRAE, los proyectos desarrollados por etapas podrán acumular las inversiones elegibles de las etapas anteriores al monto de inversión de la etapa en consideración. El porcentaje resultante se aplicará exclusivamente a esta última.

Beneficios adicionales de IRAE

A. Componente de industria nacional

Se incorporan incentivos directos a la producción nacional mediante la asignación de puntos porcentuales adicionales sobre la exoneración base de IRAE, en función del porcentaje de materiales nacionales utilizados en la obra civil:

- +2 puntos porcentuales cuando los materiales nacionales representen más del 15 % y hasta el 35 %.

- +4 puntos porcentuales cuando representen más del 35 % y hasta el 55 %.

- +6 puntos porcentuales cuando superen el 55 %.

Los proveedores y productos deberán estar inscriptos en el Directorio de Empresas Industriales (DEI) del Ministerio de Industria, Energía y Minería (MIEM). En caso de no alcanzarse el porcentaje comprometido, la empresa deberá reliquidar los tributos exonerados, junto con las multas y recargos correspondientes.

Incentivo directo: hasta seis puntos porcentuales adicionales de exoneración de IRAE en función del uso de materiales nacionales verificados por el DEI.

B. Construcciones sostenibles

El beneficio de IRAE podrá multiplicarse mediante coeficientes asociados a la certificación ambiental obtenida:

- 1,04 para LEED, BREEAM Bueno, EDGE o Sello de Eficiencia Energética B.

- 1,06 para LEED Plata, BREEAM Muy Bueno o Sello de Eficiencia Energética A.

- 1,10 para LEED Oro, BREEAM Excelente o EDGE Avanzado.

- 1,15 para LEED Platino, BREEAM Excepcional o EDGE Cero Emisiones.

La obtención de la certificación deberá acreditarse mediante la documentación correspondiente. En caso contrario, se reliquidarán los tributos exonerados.

Los proyectos que cuenten con certificaciones ambientales reconocidas podrán incrementar su beneficio de IRAE hasta en un 15 % adicional.

Beneficios complementarios

Se mantienen los beneficios vinculados a importaciones, IVA e Impuesto al Patrimonio establecidos por el decreto anterior.

Importaciones

Se mantiene la exoneración de tributos a la importación, siempre que los bienes sean declarados no competitivos con la industria nacional. Esta declaración corresponde a la Dirección Nacional de Industrias (DNI).

Crédito de IVA

Se mantienen las condiciones para acceder al crédito de IVA por adquisiciones vinculadas a la obra civil y a bienes muebles destinados a áreas comunes.

Impuesto al Patrimonio

La exoneración alcanza a los inmuebles comprendidos en la actividad promovida, así como a los predios sobre los cuales se realicen las inversiones, manteniéndose el beneficio por:

- 8 años en Montevideo

- 10 años en el interior del país

Para los bienes muebles destinados a áreas comunes, la exoneración se otorga por el término de su vida útil.

Áreas comunes computables

El Decreto Nº 353/025 actualiza el listado de áreas comunes computables, incorporando espacios tales como coworks, soláriums, salones de usos múltiples (SUM), spas, barbacoas o parrilleros y áreas de recreación infantil.

Por otra parte, se elimina la consideración de los estacionamientos de cortesía como área común computable.

Ampliaciones de la inversión

Las empresas que cuenten con declaratoria promocional podrán presentar hasta tres ampliaciones durante la vigencia del cronograma de inversiones, con un límite equivalente al 30 % de las inversiones elegibles promovidas.

Cada ampliación deberá mantener coherencia con los objetivos del proyecto original. Podrán incorporarse nuevos rubros y padrones linderos, siempre que estos mantengan un mismo lineamiento de diseño y exista una vinculación comercial con el proyecto original.

En caso de modificarse las áreas del proyecto, deberá recalcularse el porcentaje de áreas de uso común y verificarse el cumplimiento de los requisitos correspondientes.