Sistema bancario en 2025: desempeño, tendencias y claves para el 2026

- 26.01.2026

- Uruguay

El viernes 16 de enero, el Banco Central del Uruguay (BCU) publicó los boletines mensuales del sistema bancario correspondientes al cierre de 2025.

El presente informe resume la evolución de depósitos, créditos, morosidad y rentabilidad del sistema, abarcando a los nueve bancos privados (BP) y al Banco República Oriental del Uruguay (BROU).

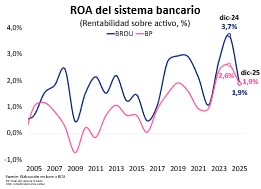

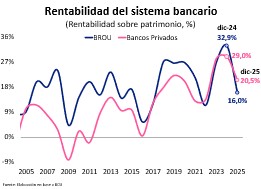

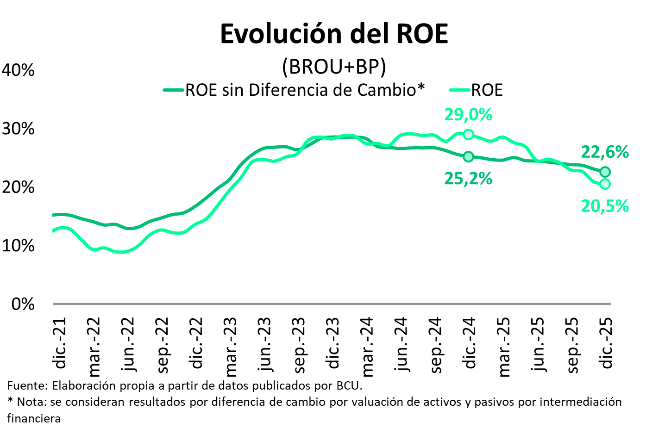

La rentabilidad mostró una caída casi generalizada en los bancos en 2025. Luego de alcanzar niveles históricos en 2024, las ganancias del sistema bancario descendieron a USD 1.046 millones, lo que implica una caída de USD 530 millones respecto al año anterior. El ROE retrocedió tanto en el BROU como en los BP, ubicándose en 16% en el BROU y en 20,5% en agregado de BP. La caída fue generalizada entre todas las instituciones, a excepción de Citibank, y respondió principalmente a pérdidas por diferencia de cambio y a menores márgenes financieros en un contexto de caída de tasas de interés. De cara a 2026, un entorno de tasas locales e internacionales más bajas podría seguir presionando la rentabilidad del sistema.

El negocio bancario siguió creciendo, con aumento de depósitos y créditos, tanto en moneda nacional (MN) como en moneda extranjera (ME), para el conjunto de los bancos privados y el BROU.

Los créditos avanzaron en todos los sectores, con especial dinamismo en familias, comercio y servicios1. La morosidad se mantuvo estable y los depósitos del Sector No Financiero (SNF) continuaron creciendo, aunque a un ritmo menor que en 2024.

La penetración del crédito sigue siendo baja y la dolarización de depósitos continúa elevada. Pese a los esfuerzos del BCU para fomentar el crédito en pesos y reducir la dolarización, todavía no se observan cambios significativos en el comportamiento de los uruguayos. En materia de créditos, en el margen se verifica una mejora en el ratio de dolarización, dado que los préstamos en pesos crecieron a un ritmo mayor. En 2026 entran en vigencia los nuevos esquemas de encajes, que ajustan alícuotas y remuneraciones para incentivar el uso de la moneda nacional. Esto se suma a otras medidas de desdolarización impulsadas por el BCU como mayores requerimientos de capital para préstamos en USD a sectores no transables y la promoción de instrumentos y cuentas en pesos más atractivos. Esto podría dar más dinamismo al mercado en pesos.

El sistema mantuvo indicadores sólidos de liquidez y solvencia.

Los bancos cerraron 2025 con posiciones patrimoniales y de liquidez robustas, reflejando un sistema sólido. Hacia 2026, se espera que estos fundamentos sigan siendo así.

De cara a 2026, el sistema financiero enfrentará un entorno más desafiante. Las tasas internacionales y locales más bajas limitarán la mejora del margen financiero, mientras que la evolución del dólar —presionado por múltiples frentes— continúa presionando a la baja los resultados por diferencia de cambio. La economía mostró señales de estancamiento en la segunda mitad de 2025 y se espera un crecimiento moderado para 2026, lo que podría moderar la demanda de crédito. A esto se suma una mayor competencia por parte de fintechs y emisores de dinero electrónico. En conjunto, el sistema ingresa a 2026 con bases sólidas, pero en un contexto fuertemente condicionado por el entorno externo y local, que influirá en la dinámica del crédito, los márgenes y la rentabilidad del sector.

Rentabilidad: continúa en niveles históricamente elevados

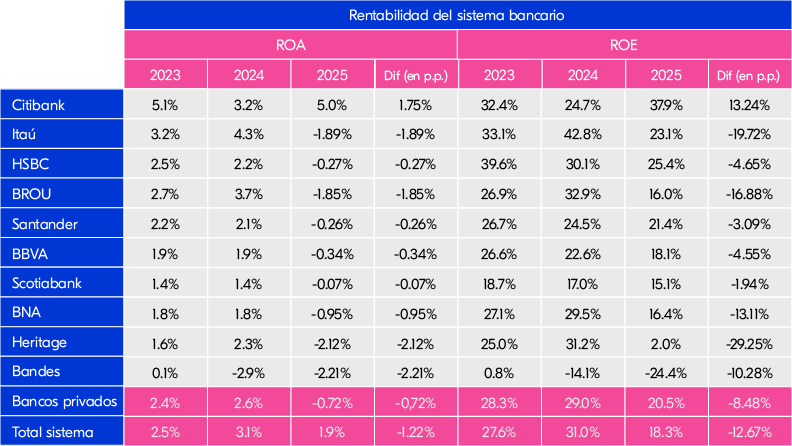

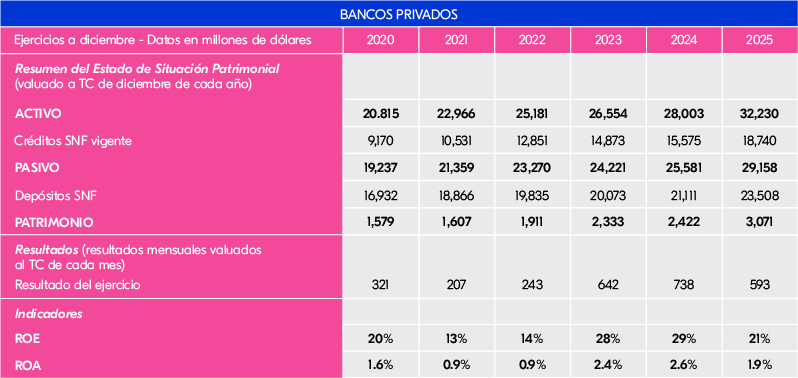

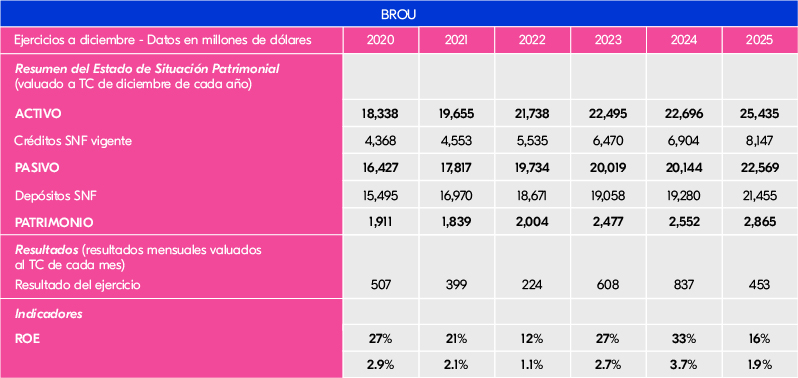

El resultado del sistema bancario en 2025 totalizó USD 1.046 millones, es decir, USD 530 millones menos que el año anterior2. Luego de tres años consecutivos de aumento de la rentabilidad en el BROU y en los bancos privados, esta caída se reflejó en un deterioro del ROA y del ROE, tanto para el BROU como para el agregado de bancos privados. Estos niveles son similares a los observados a mediados de 2023.

Al analizar la evolución de la rentabilidad del BROU y los bancos privados, se observó una mayor caída en el BROU frente al promedio de los bancos privados, incluso ubicándose por debajo en términos de ROE y en niveles similares en cuanto al ROA. A excepción del aumento de Citibank, todas las instituciones registraron un descenso de la rentabilidad. Precisamente, Citibank lideró con los mejores niveles de rentabilidad del sistema bancario (ROA de 5,0% y ROE de 37,9%). En contraste, Bandes mantuvo el peor desempeño, mostrando rentabilidad mínima desde 2012.

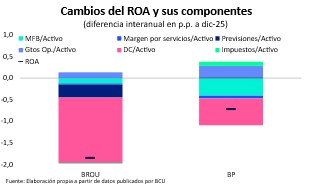

A diferencia de lo ocurrido en 2024, el deterioro en la rentabilidad se atribuyó principalmente a las pérdidas por diferencia de cambio. Las variaciones del tipo de cambio afectan los resultados de los bancos a través de varios canales. Por un lado, inciden en la valuación de los activos y pasivos en moneda extranjera, dado que el sistema en su conjunto mantiene una posición neta activa en esa divisa (los activos superan a los pasivos). Por otro lado, también impactan cuando existe un desajuste entre ingresos y costos.

La apreciación del peso uruguayo, 11,2% en 2025, más que superó la reducción marginal de la posición activa de los bancos en los últimos meses, resultando de esta forma en una caída del ROA y ROE, tanto en el BROU como en el conjunto de bancos privados, aunque en mayor medida en el BROU. La posición neta en moneda extranjera que incluye posición fuera de balance del BROU en 2025 se ubica en 51% del activo en 2025 vs 57% el año anterior. Además, se observó un mayor peso de las previsiones sobre activos respecto a 2024 en el BROU.

Por otra parte, la caída en el margen de las tasas de referencia internacionales y locales derivó en un menor Margen Financiero Bruto (MFB), lo que deterioró los resultados, en especial en el conjunto de BP y en ME. El MFB refleja la diferencia entre los ingresos y los costos financieros; es decir, entre la rentabilidad de los activos (principalmente créditos, préstamos e inversiones financieras) y los intereses que paga el banco por los recursos necesarios para financiar dichos activos (por ejemplo, los depósitos).

Volumen de negocios: siguió en crecimiento

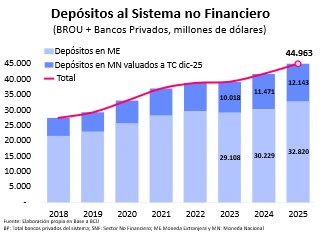

En 2025, la actividad bancaria continuó en expansión, registrándose un aumento en los depósitos y en los créditos, tanto en el conjunto de bancos privados como en el BROU.

Aumento sostenido de la cartera de créditos tanto en MN como ME

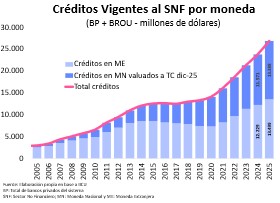

El crédito mantuvo su comportamiento favorable, registrando nuevamente un ritmo de expansión de dos dígitos. A diciembre de 2025 los créditos vigentes al sector no financiero (empresas y familias) de los bancos privados más el BROU, aumentaron 13% respecto a diciembre de 2024 y ascendieron a USD 26.888 millones de dólares (aproximadamente 30 % PIB)3.

El crecimiento de los créditos vigentes se explicó tanto por la cartera en MN como en ME. Además, se observó un crecimiento interanual tanto en el agregado de bancos privados como en la mayor parte de sus entidades, así como en el BROU. El stock de créditos permanece altamente dolarizado (aproximadamente 50% de los créditos vigentes al Sector No Financiero están en ME), especialmente en los bancos privados, donde los préstamos en ME representan el 57% del total, mientras que en el BROU dicho porcentaje se ubica en torno al 36%. Además, es importante destacar que los créditos en MN crecieron a un ritmo mayor que los créditos en ME, lo que implicó una reducción en el ratio de dolarización del sistema, que descendió de 51,4% a 50% (descontando el efecto valuación por la caída del dólar).

Por sector, el crecimiento del crédito fue generalizado, con mayor dinamismo en los préstamos a las familias y a los sectores de comercio y servicios4. También se destacó la expansión del crédito hipotecario, que aumentó tanto en los bancos públicos como en los bancos privados (3% y 10%, respectivamente). De todas formas, incluso con este crecimiento, el crédito hipotecario sigue mostrando una baja penetración con relación al PIB, es decir, su tamaño sigue siendo pequeño en comparación con el tamaño total de la economía, lo que contrasta con otras economías donde el financiamiento para vivienda tiene mayor desarrollo.

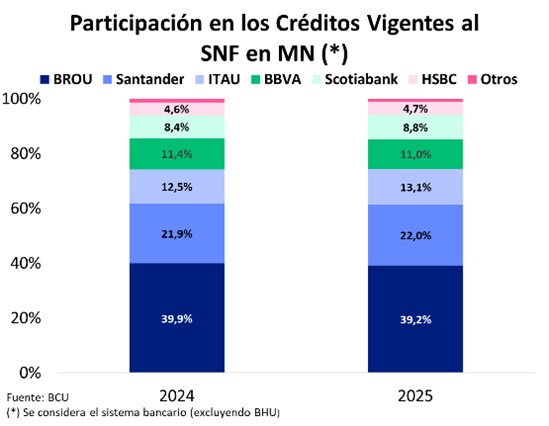

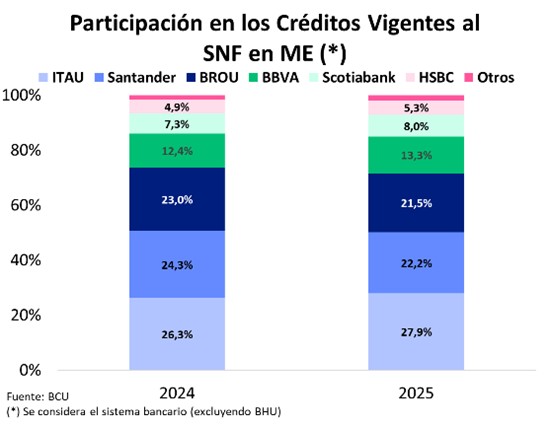

Al analizar la evolución por banco, la participación de las distintas entidades en el mercado de crédito, tanto en moneda nacional como en moneda extranjera, se ha mantenido relativamente estable durante el último año. Las cinco principales instituciones concentran más del 92% del total. Itaú encabeza la participación de mercado en créditos en moneda extranjera con un 28%, seguido de Santander, que cedió cierto terreno, con un 22%. En cuanto al stock de créditos en moneda nacional, el BROU continúa liderando con el 39% de la cartera al cierre de 2025 y lo sigue Santander con 22%.

Al analizar los depósitos totales del SNF por banco, se destacaron BROU, Santander e Itaú como los bancos que captaron mayores depósitos: 1.458, 659 y 647 millones de USD respectivamente en comparación con 2024. Sin embargo, se destacan Banco Nación y Heritage como las entidades que lograron un mayor aumento porcentual del stock de depósitos medidos en dólares en comparación con el cierre de 2024.

En 2025, los depósitos a plazo mostraron un mayor dinamismo que los a la vista. Sin embargo, los depósitos a la vista continúan siendo la principal fuente de fondeo, concentrando cerca del 75% del total de depósitos.

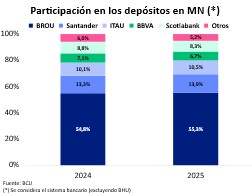

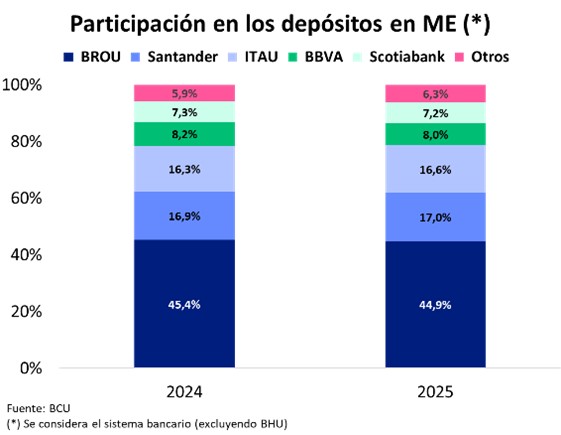

La evolución del market share en la captación de depósitos al SNF por parte del sistema bancario se mantuvo estable. Tanto en MN como en ME, el BROU es el banco que más depósitos capta del sistema, representando el 45% de los depósitos del sistema en ME y el 55% de los depósitos del sistema en MN. Luego le siguen Santander (17% en ME y 14% en MN) e Itaú (17% en ME y 11% en MN).

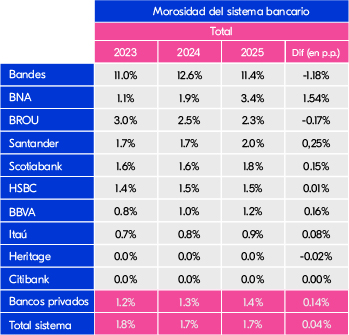

Morosidad: se mantiene relativamente estable pese al crecimiento de la cartera

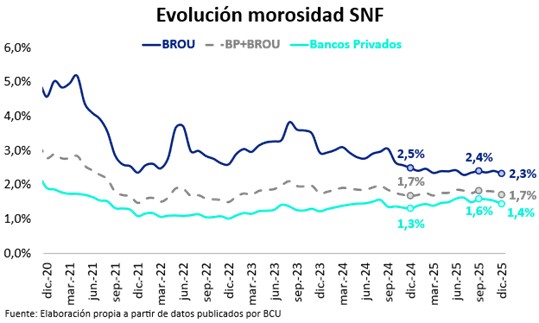

A pesar del crecimiento sostenido del crédito, la calidad de la cartera de créditos del sistema financiero uruguayo se mantiene sólida. Al cierre de 2025, la tasa de morosidad —medida como la proporción de créditos con retraso superior a 60 días— se ubicó en 1,7%, manteniéndose estable respecto al año anterior, con una leve mejora en el BROU que compensó un ligero deterioro en los bancos privados. Este nivel continúa siendo bajo desde una perspectiva histórica y también en comparación con el promedio regional. La brecha de morosidad entre el BROU y los bancos privados se redujo durante el año. A su vez, se observan diferencias por tipo de crédito dentro de cada institución; a modo de ejemplo, la morosidad del segmento de consumo en moneda nacional alcanzó 2,7%, por encima del promedio general.

Consideraciones para el 2026

En cuanto a las perspectivas sobre la rentabilidad del sistema financiero, se destacan tres elementos clave. En primer lugar, la trayectoria de las tasas internacionales y locales será determinante para el desempeño del sector. A nivel internacional, se espera que las condiciones financieras se tornen menos restrictivas, con al menos dos recortes de tasas por parte de la Reserva Federal durante el próximo año. No obstante, este escenario dependerá del nombramiento del nuevo presidente de la FED y de la influencia que pueda ejercer Trump en el comportamiento de la tasa. En el plano doméstico, con expectativas de inflación alineadas a la meta y señales de estancamiento de la actividad, se anticipa una reducción adicional de la tasa de política monetaria. En este contexto de tasas más bajas, es probable que el margen financiero de los bancos no mejore respecto a los niveles de 2025.

En segundo lugar, aunque proyectamos una leve depreciación del peso uruguayo hacia fines de 2026, persisten riesgos significativos asociados a la evolución del dólar a nivel global, actualmente presionado por múltiples frentes y con un panorama en el que resulta difícil anticipar un fortalecimiento significativo a nivel global. En el plano local, una baja más pronunciada de la tasa de política monetaria podría impulsar al alza el tipo de cambio, aunque esta dinámica dependerá del equilibrio que la autoridad monetaria busque entre sostener la desinflación, evitar un sobrecumplimiento de la meta y preservar la actividad económica. En este marco, nuestro escenario base no contempla ganancias significativas por diferencia de cambio en 2026.

Por último, la economía ha mostrado señales de estancamiento en el segundo semestre y no se identifican grandes impulsores para 2026. Esto podría moderar la demanda de crédito, que en los últimos años estuvo impulsada por la inversión, la construcción, el consumo y el sector agropecuario. De cara al futuro, la concreción de nuevas obras de gran porte, la evolución de los precios de los commodities y la revisión de distintos esquemas de promoción de inversiones serán factores clave para el dinamismo del crédito y, en consecuencia, para la rentabilidad del sistema bancario. A su vez, la dinámica del mercado laboral también incidirá sobre el consumo y, sobre el desempeño del crédito minorista.

Además, dentro del ecosistema financiero se han incorporado nuevos actores —particularmente fintechs, emisores de dinero electrónico y plataformas de crédito— que, por su creciente participación y su interacción con los bancos, pueden influir tanto en la actividad como en el desempeño del sistema financiero. Las estrategias que estos actores adopten —en materia de precios, captación de clientes, innovación tecnológica o modelos de riesgo— también podrían incidir en la evolución de la rentabilidad del sistema bancario tradicional.

ANEXO

Principales datos e indicadores de bancos privados y BROU

Referencias

1 Datos publicados por el BCU, disponibles hasta noviembre 2025.

2 Se considera el Resultado y el TC de cada mes.

3 Esta estimación surge de valorar los créditos en ME en dólares corrientes y el negocio en MN a un tipo de cambio constante de dic-25, con el objetivo de evitar que las variaciones del tipo de cambio influyan en la evolución de la cartera en moneda nacional.

4 Se considera la información publicada por BCU disponible hasta noviembre 2025.