El pasado 27 de marzo, el Banco Central del Uruguay (BCU) publicó el Reporte del Sistema de Pagos Minorista correspondiente al segundo semestre de 2025. Los últimos datos consolidan la tendencia hacia la digitalización de los medios de pagos, en línea con los avances observados en años anteriores y con el proceso de modernización del sistema.

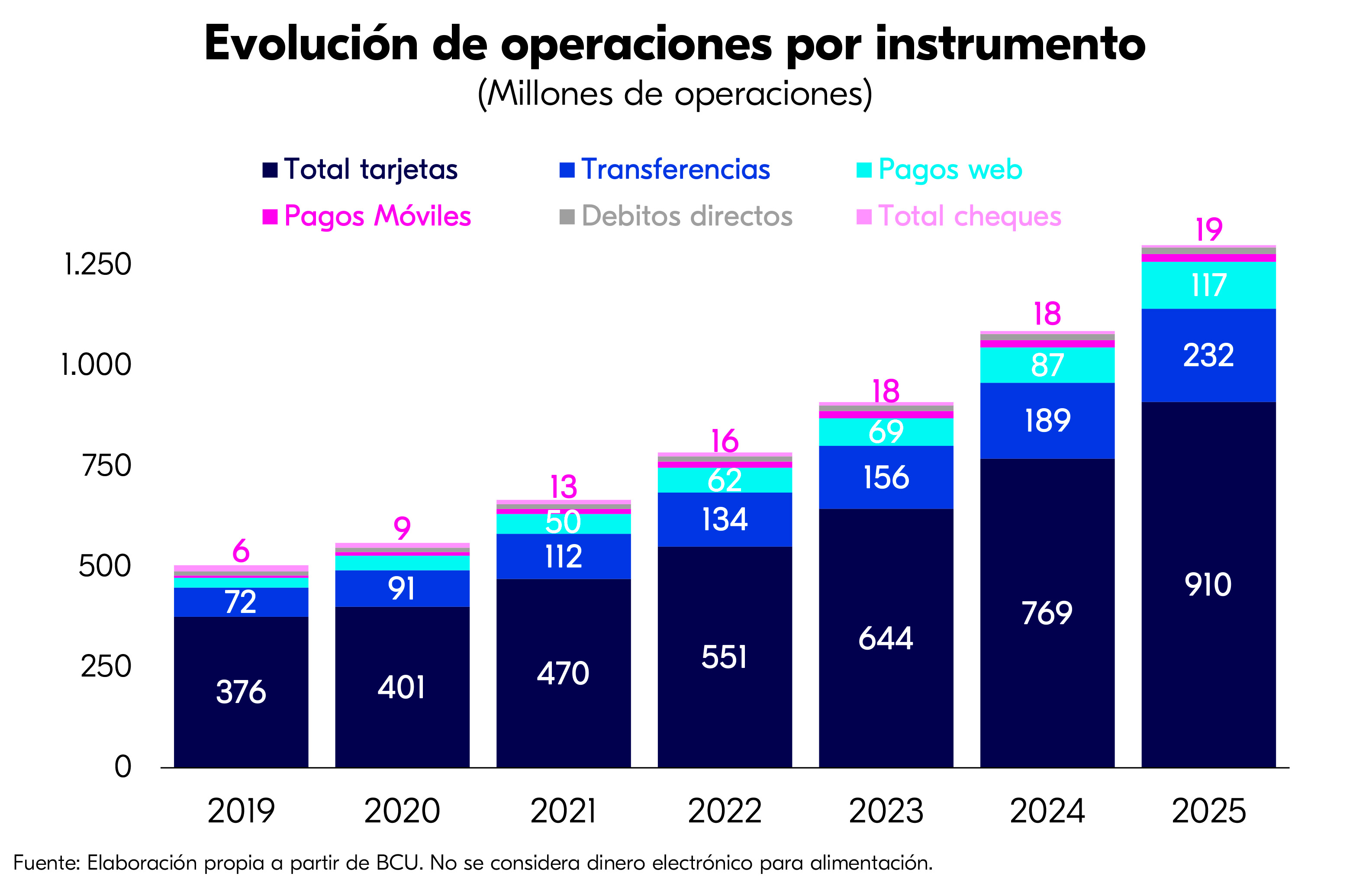

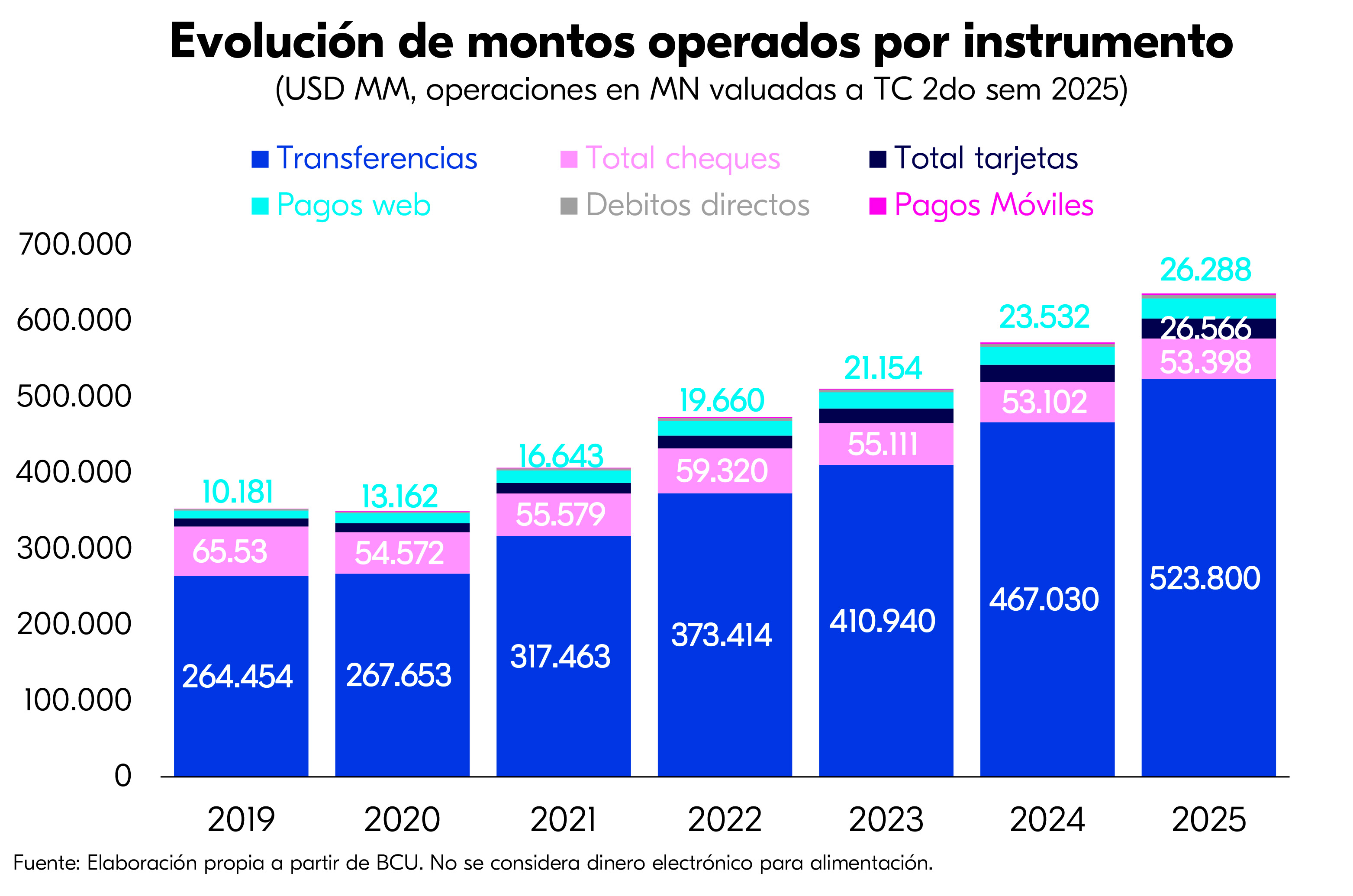

Durante 2025, al analizar los instrumentos de pago utilizados por los uruguayos, se observa que el 70% de las transacciones se realizaron con tarjetas (débito, crédito y dinero electrónico), mientras que las transferencias y pagos web ocuparon el segundo y tercer lugar, con un 18% y un 9%, respectivamente. No obstante, al considerar los montos operados, las transferencias bancarias lideraron con un 82%. En contraste, los cheques representaron el 8% del total en montos, y apenas el 0,5% del total de transacciones del año.

En este contexto, durante el segundo semestre de 2025 se observan las siguientes tendencias e innovaciones:

a- Aumento del uso de tarjetas

Tanto el número de tarjetas activas (crédito, débito y dinero electrónico) como los montos operados, crecieron frente al mismo período de 2024, ubicándose como el tercer instrumento en montos operados, por encima de los pagos web.

Las operaciones con tarjetas de débito y dinero electrónico aumentaron 22% interanual, mientras que las de crédito crecieron 9%. En términos reales, los montos crecieron 13% y 8%, respectivamente.

Dentro de las tarjetas de crédito, las operaciones crecieron tanto en las bancarias (8%) como en las no bancarias (11%), manteniendo las primeras una mayor participación, con el 57% de las transacciones y el 65% de los montos operados.

b- Se acelera el crecimiento del dinero electrónico

Este instrumento —que incluye tarjetas prepagas, billeteras electrónicas y otros— continúa siendo el más dinámico del sistema. Las operaciones crecieron 48% interanual y los montos 36% en términos reales. El número de tarjetas prepagas superó los 4,9 millones, evidenciando su creciente adopción.

c- Crecimiento sostenido de pagos web

Tanto el número de operaciones como los montos operados por pagos web continuaron en expansión. La cantidad de transacciones por este medio aumentó un 33% interanual, mientras que los montos operados crecieron 5% en términos reales.

d- Las transferencias se consolidan como el principal medio de pago en términos de montos operados

En el período, crecieron 4% en términos reales respecto al mismo semestre del año anterior, y 24% en cantidad de operaciones, alcanzando un volumen superior al triple del registrado en 2019. Se observa, además, una disminución en el monto promedio por transacción, lo que evidencia una intensificación de su uso.

Este crecimiento se da tanto en transferencias intrabancarias (dentro de la misma institución) como en aquellas procesadas a través del Sistema de Pagos Interbancarios (SPI), que representan el 62% y 38% de las transacciones, respectivamente. Del total de transferencias intrabancarias, el 81% se realizó en pesos uruguayos y el 67% correspondió a operaciones entre personas físicas.

e- Expansión del Sistema de Pagos Interbancarios (SPI)

Las transferencias instantáneas 24x7 continuaron en fuerte expansión, manteniéndose en 14 las entidades participantes. En el segundo semestre de 2025 se registraron 34 millones de operaciones, duplicando el registro del mismo período de 2024 y representando el 65% de las transacciones del SPI. El monto promedio descendió a $ 3.470 en moneda nacional y USD 207 en moneda extranjera.

Asimismo, el 40% de las transferencias fueron de bajo valor (≤ $1.000 o USD 50), lo que confirma su creciente uso para pagos minoristas.

f- Predominio creciente de pagos electrónicos

Al comparar los montos involucrados en instrumentos de pago electrónicos con los mecanismos tradicionales (retiros de efectivo en cajeros automáticos y cheques), el 80% de los montos operados en el segundo semestre de 2025 fueron realizados a través de medios electrónicos, como débitos directos, tarjetas de débito, pagos móviles, dinero electrónico y transferencias. La preferencia por estos instrumentos continúa aumentando de forma sostenida, en detrimento de los medios tradicionales. Al desagregar por tipo de cheque, se observa una caída más pronunciada, tanto en uso como en montos, en los cheques comunes (incluidas letras de cambio) en comparación con los diferidos.

Avances regulatorios

Adicionalmente, se registran avances regulatorios relevantes, algunos de los cuales se consolidaron en el segundo semestre de 2025 y otros corresponden a desarrollos más recientes en 2026:

a- La Ley de Presupuesto introdujo modificaciones a las principales normas (Sistema de Pagos, Inclusión Financiera, Intermediación Financiera y normativa tributaria), ampliando las potestades del BCU en materia de interoperabilidad, supervisión e infraestructura, incluyendo la posibilidad de operar servicios de compensación y liquidación y de implementar repositorios de datos.

Además, se reforzó el marco para las Instituciones Emisoras de Dinero Electrónico (IEDE) y se habilitó el intercambio de información entre instituciones para la prevención de fraudes y ciberdelitos, lo que refleja una creciente prioridad en materia de seguridad.

A nivel operativo, se consolidaron cambios regulatorios vinculados al funcionamiento del sistema de pagos rápidos y su esquema de liquidación en dinero de banco central, junto con avances en infraestructura (adopción de ISO 20022) y requerimientos de información al mercado.

En conjunto, estas medidas evidencian una estrategia orientada a fortalecer la gobernanza, la seguridad y la interoperabilidad del sistema, en línea con su creciente digitalización y complejidad.

b- Regulación respecto a información estadística

Se introdujeron cambios en la información estadística requerida a los emisores, con el objetivo de aumentar la granularidad en el diagnóstico de los instrumentos basados en tarjetas (débito, crédito e IEDE), incorporando información sobre sellos, canales y métodos de autorización de transacciones (chip, NFC, presenciales y no presenciales).

c- Otras regulaciones respecto a las IEDE

La Circular 2.499 (marzo 2026), reguló aspectos operativos y del fondeo del dinero emitido, respecto de transacciones con otros actores del sistema financiero a través de cuentas de IEDE. Asimismo, autoriza a las IEDE a adelantar fondos por rescate de inversiones, previa autorización y el depósito de una garantía en el BCU para cubrir riesgos de contraparte.

Perspectivas del sistema de pagos (Hoja de Ruta 2026–2030)

El 23 de marzo, el BCU publicó y presentó la Hoja de Ruta del Sistema de Pagos 2026-2030, un documento estratégico que define los principales lineamientos de trabajo para la evolución del ecosistema de pagos en el país. En este contexto, el BCU profundiza un rol de catalizador u orquestador del sistema de pagos, alineado con algunas experiencias internacionales. Este rol implica promover la interoperabilidad, la innovación y la competencia, así como coordinar a los distintos actores del mercado, sin intervenir directamente como operador principal de las soluciones de pago.

A diferencia de modelos más intervencionistas —como el de Brasil con PIX o India con UPI, donde el banco central cumple un rol operativo relevante— el enfoque del BCU apunta a habilitar el desarrollo del sistema por parte del sector privado, estableciendo reglas, estándares e incentivos adecuados. En este sentido, se acerca a esquemas como el del Reino Unido, donde la autoridad monetaria actúa como impulsor del ecosistema más que como proveedor directo.

Esta estrategia se estructura en torno a cinco pilares fundamentales:

- Competencia, innovación y eficiencia en el sistema de pagos.

- Infraestructura financiera moderna, interoperable y resiliente.

- Salud financiera, educación económica y financiera y fortalecimiento del relacionamiento con el usuario.

- Innovación en los mercados financieros, datos financieros y pagos.

- Ciberseguridad y continuidad operativa de los sistemas.

En este marco, un elemento transversal es el impulso a las finanzas abiertas (open finance), orientadas a facilitar el intercambio seguro de datos entre instituciones, promover nuevos modelos de negocio y ampliar la oferta de servicios financieros. Este enfoque refuerza la competencia y posiciona a los datos como un activo central en el desarrollo del sistema.

Los principales desafíos hacia adelante radican en:

- alcanzar una interoperabilidad efectiva entre actores e instrumentos;

- implementar esquemas de finanzas abiertas con adecuados estándares de seguridad y gobernanza de datos;

- equilibrar innovación y gestión de riesgos; y

- consolidar un sistema eficiente, competitivo e inclusivo.

En definitiva, la hoja de ruta del BCU plantea una evolución hacia un sistema de pagos más abierto, integrado y basado en datos, sustentado en la colaboración público-privada y con un Banco Central que actúa como articulador del ecosistema.

En este contexto, la evidencia internacional —en particular el trabajo del Banco Mundial “Retail Payments: Lessons from Global Experience”— destaca que los procesos de modernización de los sistemas de pagos obtienen mejores resultados cuando logran sostener una implementación continua y coordinada, permitiendo alcanzar escala en fases tempranas y aprovechar los efectos de red. Al mismo tiempo que, experiencias internacionales muestran que evitar interrupciones en estas etapas resulta clave para consolidar la adopción, promover la innovación y maximizar los beneficios en términos de eficiencia e inclusión financiera.