Uruguay: Beneficio temporario para inversiones en vehículos eléctricos

- 09.09.2019

- Uruguay

El Régimen General de Promoción y Protección de Inversiones, en el marco de la Ley N° 16.906 y su Decreto Reglamentario Nº 143/2018, permite la obtención de beneficios y exoneraciones fiscales.

Recientemente se han realizado modificaciones al Decreto en materia de promoción del uso de la energía eléctrica de fuentes renovables como energético para el transporte, las cuales otorgan un beneficio temporario a las empresas que adquieran vehículos utilitarios eléctricos para ser arrendados. Específicamente, se considera inversión elegible temporal para proyectos presentados hasta el 30 de abril de 2021.

A continuación, detallamos algunos aspectos para tener en cuenta a la hora de considerar elegible las inversiones en vehículos eléctricos de pasajeros o vehículos utilitarios eléctricos a ser arrendados.

Vehículos eléctricos

- Vehículos eléctricos de pasajeros: La inversión debe cumplir los siguientes requisitos:

- Destinarse directamente a la actividad de la empresa.

- Motorización exclusivamente eléctrica.

- Batería de densidad de energía gravimétrica sea mayor o igual a 100 Wh/kg.

- El valor CIF del automóvil eléctrico no puede superar los USD 70 mil.

- Vehículos eléctricos - alquiler sin chofer: La inversión debe cumplir los siguientes requisitos:

- Siempre que no sean cedidos a través de contratos de crédito de uso.

- Motorización exclusivamente eléctrica.

- Batería de densidad de energía gravimétrica sea mayor o igual a 100 Wh/kg.

- Deben mantenerse en el activo fijo por el término de 4 años.

- No podrán ser computados en otro proyecto una vez que sean desafectados

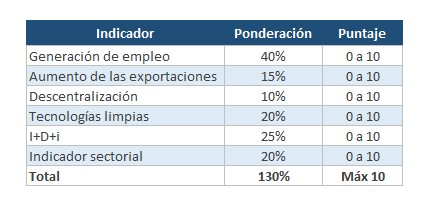

Cabe destacar, que los vehículos eléctricos son considerados elegibles a efectos del indicador de producción más limpia (P+L), salvo aquellos con batería de plomo- ácido para su propulsión.

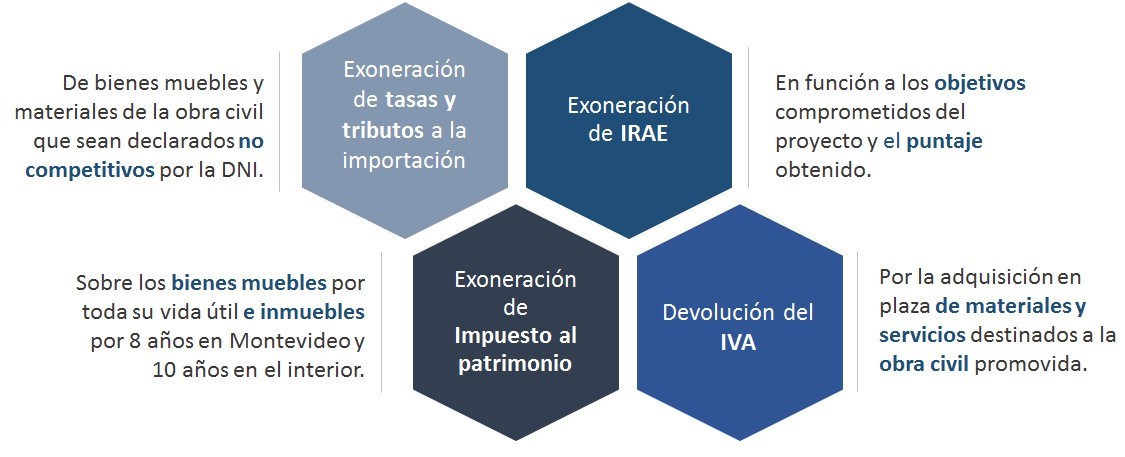

En efecto, si una empresa en marcha presenta un proyecto de inversión únicamente con la adquisición de los vehículos eléctricos se obtendría el máximo puntaje en el indicador, lo que arroja 2 puntos ponderados en el total del puntaje de la matriz (10 puntos). Como consecuencia, la empresa obtiene un porcentaje de exoneración de IRAE del 28,89%, para ser utilizado en 4 años. En el caso que la empresa fuera mype, dicho porcentaje se incrementa en 20% (48,89%) y el plazo se extiende en un año más (5 años).

A la exoneración de IRAE antes expuesta se debe adicionar la exoneración del impuesto al patrimonio sobre los bienes, así como las tasas y tributos a la importación de los bienes en caso de ser declarados no competitivos de la industria nacional.

Casos prácticos

| Ejercicio práctico empresa no mype | Ejercicio práctico empresa mype |

| Supuestos utilizados:

| Supuestos utilizados:

|

| Resultados obtenidos

| Resultados obtenidos

|

A efectos de optimizar la presentación de un proyecto de inversión en el marco del Régimen General de Promoción y Protección de inversiones, resulta relevante analizar la viabilidad de computar por otros indicadores, así como también recordar que otro tipo de inversiones podrían llegar a incluirse en un proyecto a efectos de maximizar el beneficio a obtener.

Requisitos para presentar un proyecto de inversión

- ¿Quiénes pueden acceder a los beneficios? todos los sujetos pasivos de IRAE y las cooperativas que tengan ingresos gravados por este impuesto.

- ¿A qué se deben comprometer? A realizar inversiones y generar externalidades positivas a nivel socioeconómico.

- ¿Qué tipo de inversiones son elegibles?

- Bienes corporales muebles (maquinaria, equipamiento, muebles y útiles, vehículos utilitarios, etc.) destinados a la actividad de la empresa.

- Construcción de bienes inmuebles o mejoras fijas, excluidas las destinadas a la casa habitación.

- ¿Cuáles son las inversiones computables?

- Inversiones ya ejecutadas: realizadas a partir de los seis meses anteriores a la presentación del proyecto siempre y cuando representen hasta el 20% de la inversión elegible y sean necesarias para la realización del proyecto.

- Inversiones a ejecutar: a partir de la presentación de la solicitud de la declaratoria y dentro de los 5 ejercicios posteriores (la normativa establece la posibilidad de extender el plazo de ejecución por hasta 10 ejercicios).

- ¿Cuáles son los compromisos que se deben asumir?

El puntaje que obtenga el proyecto y, por lo tanto, el monto de beneficios fiscales a los que puede acceder y el plazo para utilizarlo, dependerá de su contribución a los objetivos. En ese sentido, se deberá obtener como mínimo 1 punto en la matriz de indicadores, lo que permite acceder a un 20% de exoneración de IRAE sobre la inversión ejecutada a utilizar en un plazo de 3 años y a los restantes beneficios.

¿Qué beneficios y exoneraciones se pueden obtener?

Consideraciones posteriores a la presentación del proyecto

Los beneficiarios se comprometen, además, a presentar anualmente la información correspondiente al Control y Seguimiento del proyecto ante la Comisión de Aplicación (COMAP) dentro de los cuatro meses siguientes al cierre de cada ejercicio económico. La información que deberá presentarse es la siguiente:

- Información referente a la ejecución de la inversión

- Información vinculada a los beneficios fiscales utilizados

- Información vinculada a los indicadores comprometidos.

Si se verifica el incumplimiento de las obligaciones asumidas, se procederá a reliquidar los tributos indebidamente exonerados (en algunos casos con multas y recargos).

En CPA Ferrere analizamos y sugerimos la mejor estrategia a seguir en la preparación, presentación y seguimiento del Proyecto, de acuerdo al tipo de empresa, al régimen general de promoción de inversiones vigente y los regímenes especiales que puedan ser de aplicación. Acompañamos al proyecto de inversión durante todas sus etapas hasta la utilización de los beneficios solicitados.