¿Cómo está posicionada su empresa frente a una fiscalización de la Auditoria Interna de la Nación (AIN)?

- 23.10.2019

- Uruguay

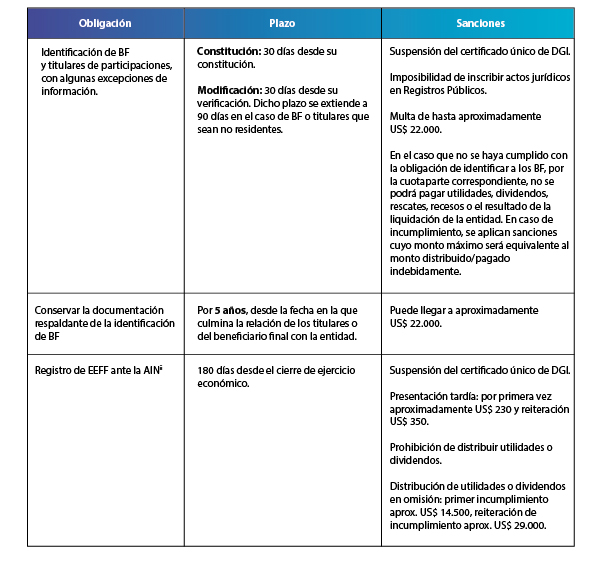

La Auditoria Interna de la Nación (AIN) se encuentra fiscalizando activamente el cumplimiento de las obligaciones en materia de identificación de los beneficiarios finales (BF) y titulares de participaciones patrimoniales, de entidades residentes y no residentes[1], ante el Banco Central del Uruguay (BCU). También ha comenzado a inspeccionar el cumplimiento con el registro de Estados Financieros ante tal autoridad.

Los incumplimientos tienen un régimen sancionatorio muy severo, incluyendo disposiciones que establecen la suspensión del certificado de vigencia anual de DGI, la imposibilidad de inscribir actos jurídicos en Registros Públicos y multas económicas muy significativas, según el tipo de incumplimiento.

Algunas de estas sanciones son aplicables no sólo a la entidad sino también a sus representantes legales y voluntarios (ej. apoderados) por su responsabilidad personal en el incumplimiento.

A continuación se resumen los plazos para cumplir con las obligaciones y las sanciones vinculadas:

Las sanciones relativas a la identificación de BF y titulares de participaciones no serán aplicables a aquellas entidades que cumplan todas las siguientes condiciones: (i) posean acciones o partes sociales nominativas y fueron creadas antes del 4/9/1989, (ii) se hayan identificado a los titulares que representen al menos un 85% del capital integrado, y (iii) que la entidad haya convocado a sus accionistas mediante publicaciones en el Diario Oficial y otro diario local, a los efectos de que estos aporten información para dar cumplimiento a la obligación. Se deben acreditar tales extremos en AIN antes del 31 de diciembre de 2019.

Las sanciones relativas a la identificación de BF y titulares de participaciones no serán aplicables a aquellas entidades que cumplan todas las siguientes condiciones: (i) posean acciones o partes sociales nominativas y fueron creadas antes del 4/9/1989, (ii) se hayan identificado a los titulares que representen al menos un 85% del capital integrado, y (iii) que la entidad haya convocado a sus accionistas mediante publicaciones en el Diario Oficial y otro diario local, a los efectos de que estos aporten información para dar cumplimiento a la obligación. Se deben acreditar tales extremos en AIN antes del 31 de diciembre de 2019.

Cabe señalar que existen ciertas entidades exceptuadas de informar, entre ellas:

• Sociedades personales, sociedades y asociaciones agrarias en que la totalidad de las cuotas pertenezcan a personas físicas, siempre que sean sus BF.

• Sociedades de hecho y sociedades civiles formadas exclusivamente por personas físicas, siempre que sean sus BF.

• Las cooperativas integradas exclusivamente por personas físicas, siempre que sean sus titulares efectivos.

• Las instituciones de asistencia médica privada de profesionales sin fines de lucro integradas exclusivamente por personas físicas, siempre que sean sus titulares efectivos.

En relación a las entidades exceptuadas de informar, las mismas deben cumplir con las obligaciones de identificar dispuestas por la normativa vigente, debiendo conservar toda la documentación acreditante, la que podrá ser solicitada en cualquier momento por los organismos que tengan acceso al registro que lleva el BCU, así como la AIN en el marco de sus cometidos de control.

En virtud de lo antes expuesto, se recomienda un chequeo de la situación de la entidad de forma de estar preparado para afrontar una eventual inspección.

[1] Entidades no residentes que cumplan con alguna de las siguientes condiciones: (i) actúen en territorio nacional a través de un EP, (ii) radiquen en territorio nacional su sede de dirección efectiva, tanto para el desarrollo de actividades empresariales en el país o en el exterior o (iii) sean titulares de activos situados en territorio nacional por un valor superior a UI 2.500.000 de acuerdo a las normas de valuación de activos del Impuesto a las Rentas de las Actividades Económicas (IRAE).

[2] Las entidades obligadas a registrar sus EEFF ante la AIN son aquellas que al cierre de ejercicio cumplan con alguna de las siguientes condiciones: (i) poseer ingresos derivados de actividades ordinarias superiores a UI 26.300.000 (aprox. US$ 3.000.000); o (ii) ingresos que superen las UI 4.000.000 (aprox. US$ 460.000), siempre que al menos el 90% de los mismos generen rentas que no sean de fuente uruguaya.