Empresas Administradoras de Crédito: Nueva Segmentación e incorporación de Normativa en materia de Gobierno Corporativo y Sistema de Gestión de Riesgos

- 15.07.2020

- Uruguay

En el marco del plan de regulaciones 2020 publicado por el Banco Central del Uruguay (BCU) en su página web, se encuentra la Circular Nº 2.354 con fecha 13/07/2020 la cual sustituye e incorpora artículos a la Recopilación de Normas de Regulación y Control del Sistema Financiero (RNRCSF), relacionados con las empresas Administradoras de Crédito (EACs).

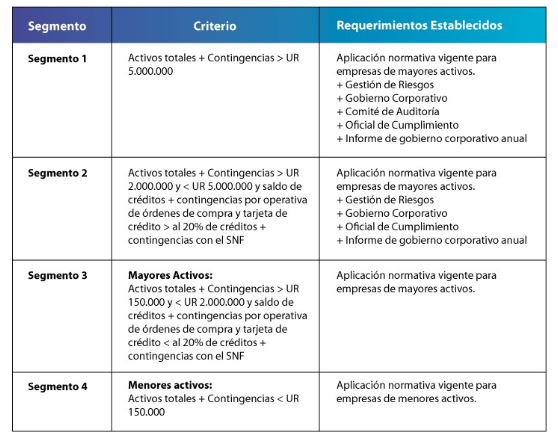

Segmentación de Empresas Administradoras de Crédito

Se propone en este cambio normativo incrementar el límite para ser considerado EACs de mayores activos, incrementando los activos totales más contingencias al cierre del ejercicio económico de UR 100.000 a UR 150.000 (considerando la cotización al valor de la fecha de dicho cierre).

De acuerdo lo establecido en la Circular se desprenden los siguientes 4 segmentos:

Gobierno Corporativo

Dentro del Libro II de la RNRCSF se incorpora un nuevo Título (Título I – BIS) referente a Gobierno Corporativo en EACs de Mayores Activos.

Este título será aplicable a las empresas donde los activos y contingencias superen el equivalente a UR 2.000.000 al cierre de cada ejercicio económico, y el saldo de créditos y contingencias correspondiente a la operativa de órdenes de compra y tarjetas de crédito sea mayor al 20% del total de créditos y contingencias con el sector no financiero.

De todas formas, la superintendencia de servicios financieros podrá incorporar al régimen de Gobierno Corporativo a aquellas empresas que no cumplan con alguna de las condiciones antes mencionadas.

Las empresas incorporadas dentro de este título deberán elaborar un informe de gobierno corporativo anual que deberá ser publicado en su página Web antes del 31 de diciembre del año correspondiente al ejercicio económico al cual está referido. Respecto a su estructura, el BCU establece en el artículo 477.2 de la RNRCSF un contenido mínimo del informe.

Sistema de Gestión de Riesgos

En el Capítulo II del título antes mencionado se establece que las empresas deberán contar con un sistema de gestión de riesgos, acorde a la naturaleza, tamaño y complejidad de sus operaciones y a su perfil de riesgos. El mismo deberá estar integrado por el conjunto de políticas, procedimientos y mecanismos de control implementados por la empresa para propiciar una apropiada identificación, medición, control y monitoreo de los riesgos a los que se encuentra expuesta.

Como mínimo este sistema deberá de contemplar los siguientes riesgos: crédito, tipo de cambio, tasa de interés y otros riesgos de mercado, liquidez, país, operacional, cumplimiento, lavado de activos y financiamiento del terrorismo, estratégico y de reputación.

Adicionalmente, en el artículo Nº 151.7 de la RNRCSF se detallan los requerimientos que deberá contener el sistema de gestión integral de riesgos, el cual incluye escenarios de estrés, planes de contingencia, manuales, evaluaciones periódicas y recursos humanos adecuados.

Por otra parte, la incorporación de los nuevos artículos incluye la definición y responsabilidades del Directorio, la Alta Gerencia y el Oficial de Cumplimiento, relacionados con el sistema de gestión de riesgos.

Auditoría Interna y Externa

Respecto a la Auditoría Interna, el Directorio o autoridad jerárquica equivalente es responsable de establecer una función de Auditoría Interna y designar a su responsable. Dichas funciones podrán ser realizadas por personal de la entidad o por profesionales independientes distintos del Auditor Externo.

Por otro lado, las empresas deberán contar con una función de auditoría externa competente y calificada.

Adicionalmente, las empresas deberán contratar con un auditor externo o firma de auditores externos y un profesional independiente o firma de profesionales independientes habilitados a emitir informes en materia de prevención del lavado de activos y el financiamiento del terrorismo.

Informes de Auditoría Externa a presentar en la Superintendencia de Servicios Financieros

Dados los cambios normativos expuestos anteriormente, las EACs de mayores activos deberán comenzar a presentar en la Superintendencia de Servicios Financieros los siguientes informes emitidos por auditores externos:

- Dictamen sobre los estados financieros individuales y notas correspondientes al cierre de cada ejercicio anual a presentar dos meses contados desde el cierre del ejercicio.

- Dictamen sobre los estados financieros consolidados y notas correspondientes al cierre de cada ejercicio anual a presentar dos meses contados desde el cierre del ejercicio.

- Informe anual de evaluación donde se emita opinión respecto de la idoneidad y el funcionamiento de las políticas, procedimientos y mecanismos de control a presentar tres meses contados desde el cierre del ejercicio.

Comité de Auditoría

Las empresas cuyos activos y contingencias superen el equivalente a UR 5.000.000 al cierre del ejercicio económico deberán contar con un Comité de Auditoría. Sin embargo, la Superintendencia de Servicios Financieros, podrá exigir la constitución del Comité de Auditoría a aquellas empresas que no cumplan con la referida condición.

Contratación de profesionales y/o firmas de profesionales independientes

Se incorporó el artículo Nº 86.2 RNRCFS que regula la contratación de profesionales y/o firmas de profesionales independientes habilitados para emitir informes en materia de prevención de lavado de activos y el financiamiento del terrorismo.

En dicho artículo se exige que las EACs de mayores activos deberán de solicitar la autorización previa de la Superintendencia de Servicios Financieros para la contratación de los servicios antes mencionados. Adicionalmente, se mencionan los requisitos que deberán cumplir y la información de los profesiones o firmas de profesionales contratados a presentar con 30 días mínimos de antelación a la fecha de contratación.

Vigencia

Las disposiciones referentes a Gobierno Corporativo y sistema de gestión de riesgos regirán a partir del 30 de setiembre de 2020.

Desafíos

Las EACs presentarán diversos desafíos en la implementación de estos requerimientos. Por una parte, dependiendo de la estructura de negocio con la que cuenten actualmente, deberán atender y/o modificar los procesos de gestión de riesgos, estructura de gobierno corporativo y comité de auditoría.

Por otra parte, es necesario mencionar la disponibilidad y apertura de la información necesaria, así como la periodicidad con la que las EACs deberán contar con la misma, representando un desarrollo que deberán afrontar para lograr incorporar estos nuevos requisitos a su gestión habitual.

CPA FERRERE cuenta con vasta experiencia en la gestión de riesgos financieros, apoyando a las instituciones de plaza y del exterior tanto para la gestión de riesgos y estructura de gobierno corporativo, como para el asesoramiento en políticas y procedimientos de riesgos a las que las EACs están expuestas.