Reglamentación de interés

- 10.05.2022

- Uruguay

- Decreto 89/022 - Se agrega artículo al Capítulo V del Decreto 30/015 de Impuesto al Patrimonio nuevas inversiones exoneradas en el patrimonio agropecuario – Se trata de inversiones en pasturas y demás herramientas que promuevan la actividad biológica de los suelos

Se agrega articulo 39-BIS al decreto Nro 30/015.

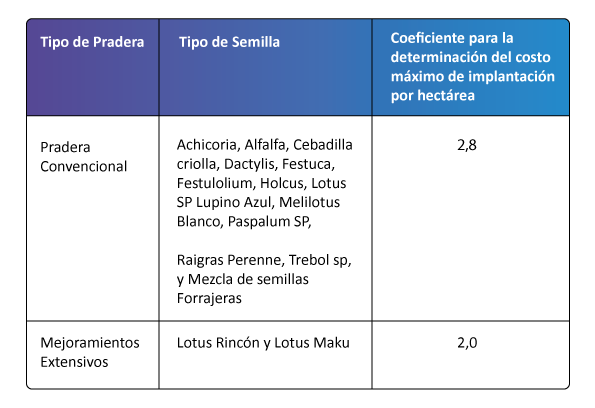

El valor de las inversiones en pasturas y demás herramientas que promuevan la actividad biológica de los suelos, amparadas al beneficio dispuesto por el literal A) del artículo 9 de la Ley 16.906, se podrá determinar según normas del Impuesto a las Rentas de las Actividades Económicas (IRAE), o tomando el costo de adquisición de las semillas forrajeras implantadas, a que refiere el inciso siguiente, por el coeficiente de determinación del costo máximo de implantación por hectárea, menos las amortizaciones computadas desde el ejercicio siguiente a la fecha de ingreso a su patrimonio. A estos efectos las referidas inversiones se amortizarán en un período de vida útil de cuatro años.

El coeficiente de determinación del costo máximo de implantación por hectárea será determinado, según el siguiente detalle:

La exoneración del Impuesto al Patrimonio de los referidos bienes, dispuesta por el Capítulo II de la Ley Nº 16.906, se aplicará aún cuando los mismos se valúen en forma ficta.

Dichos bienes se deducirán del activo gravado, aplicando el menor de los valores determinados según lo establecido en el inciso primero del artículo.

En caso que los bienes muebles y semovientes se hayan determinado en forma ficta, su valor luego de la deducción de los bienes exonerados a que refiere este artículo, nunca podrá ser negativo.

- Ley 20.024 y Decreto 128/022 - Se exonera del Impuesto al Valor Agregado, por un plazo de 60 días, desde el 25 de marzo, a las enajenaciones de carne vacuna fresca, congelada o enfriada del corte asado de diez a trece costillas

La Ley 20.024 exoneró de IVA inicialmente desde el 25 de marzo 2022 a 23 de abril 2022 las ventas de carne vacuna del corte de asado de diez a trece costillas, facultando al Poder Ejecutivo a extender la exoneración por 30 días más.

Mediante el Decreto 128/022 se hizo uso de la facultad y se extendió la exoneración desde el 23 de abril por 30 días adicionales.

- Decreto 83/022 - Se sustituye el inciso primero del numeral 25 del artículo 39 del Decreto 220/998 - Exoneración de IVA a insumos agropecuarios

Se suma el gluten feed, a la exoneración de IVA de insumos agropecuarios.

- Decreto 80/022 - Se agrega ítem al artículo 1 del Decreto 194/979 - Insumo Agropecuario - Exoneración Tributos a la Importación

Se agrega el ítem "Equipo de trabajo con abejas con careta incluida" a la exoneración del Decreto N° 194/979

- Decreto 75/022 – Extensión de exoneración de IRAE para la actividad de generación de productos y servicios biotecnológicos

Se amplía para los ejercicios iniciados en 2022 y 2023 la exoneración del 50% de la renta originada en actividades promovidas.

Previo a la modificación los ejercicios iniciados antes del 31 de diciembre de 2021 eran los últimos que gozaban del beneficio.

- Decreto 68/022 - Se otorga a los productores de ganado bovino y ovino, que no tributen IRAE la devolución del IVA por compras de gasoil destinadas a dicha producción.

A partir del 1º de marzo de 2022 se extiende por un año más el régimen de devolución IVA Gasoil de la Ley 19.602.

El límite máximo de beneficio no podrá superar el 0,4% de los ingresos originados en las ventas de ganado bovino y ovino, correspondientes al último ejercicio cerrado antes del 1º de julio de 2021

La devolución se realizará mensualmente de acuerdo con el procedimiento fijado por la DGI.

- Decreto 69/022 - Se otorga a productores de leche, arroz, flores, frutas y hortalizas y a los productores apícolas, que no tributen el Impuesto a las Rentas de las Actividades Económicas por dichas actividades productivas, la devolución del Impuesto al Valor Agregado incluido en sus adquisiciones de gasoil destinadas al desarrollo de las mismas.

A partir del 1º de marzo de 2022 se extiende por un año más el régimen de devolución IVA Gasoil de la Ley 19.602.

La devolución se realizará mensualmente de acuerdo con el procedimiento fijado por la DGI.

- Decreto 116/022 - A partir del 1º de mayo se incrementa en hasta un 30% la reducción de IMESI para enajenación de nafta en pasos de frontera prevista en el Decreto 398/007.

A partir del 1° de mayo de 2022 se establece que la reducción de IMESI puede llegar hasta un 30% del precio de venta en las estaciones de servicio que se ubicaren en un radio máximo de 20 (veinte) kilómetros de los siguientes pasos de frontera:

1) Con la República Argentina

- Fray Bentos - Puerto Unzué

- Paysandú - Colón

- Salto - Concordia

2) Con la República Federativa de Brasil

- Chuy

- Río Branco

- Aceguá

- Rivera

- Artigas

- Bella Unión

Ley 20.028 - Se exonera del Impuesto al Valor Agregado por treinta días del pan blanco común, galleta de campaña, pasta y fideos.

Desde el 21 de abril 2022 a 20 de mayo 2022, están exoneradas de IVA las ventas minoristas de pan blanco común, galleta de campaña, pasta y fideos. Y por el mismo periodo se establece un régimen de devolución de IVA de las compras asociadas a dichas ventas.